La bombe à retardement de la retraite : Pensions et assurances pour les clients émergents

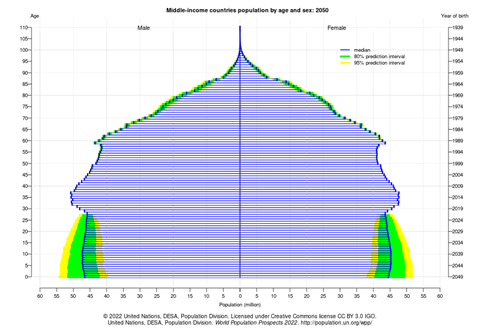

Alors que la génération du baby-boom des années 1950 et 1960 atteint l'âge de la retraite, elle continue de façonner le paysage économique mondial. Et comme les progrès de la médecine et de la science ont augmenté au fil des décennies, les gens vivent plus longtemps que jamais. Au niveau mondial, les personnes nées en 2019 peuvent déjà s'attendre à vivre 6,5 ans de plus que celles nées en 2000, et lorsqu'on regarde les régions, comme l'Afrique et l'Asie du Sud-Est, l'espérance de vie augmente encore pour atteindre respectivement 11,8 et 8 ans. D'ici 2050, il y aura 2,4 milliards de personnes âgées de plus de 65 ans dans le monde. Cette évolution s'est toutefois accompagnée d'une baisse du taux de natalité qui modifie la pyramide des âges de nombreux pays, y compris ceux du monde en développement.

Source : UN Department of Economic and Social Affairs Population Division

Tout cela ouvre la voie à une crise mondiale des retraites. Le modèle actuel des systèmes de retraite publics traditionnels, qui repose sur le financement par les jeunes générations de la retraite des générations plus âgées par le biais de versements de sécurité sociale liés au travail, n'est pas viable. Les sommes nécessaires pour soutenir la population vieillissante dépassent de loin les montants versés. Les pays de l'OCDE doivent déjà prendre des mesures pour faire face à ce problème - comme l'augmentation de l'âge de la retraite - mais le problème est plus prononcé dans les pays en voie de développement. Par exemple, en Afrique subsaharienne, plus de 80 % de la population active n'est couverte par aucun régime de retraite et pourtant, d'ici 2050, c'est dans cette région que l'on trouvera le plus grand nombre de retraités ou de personnes âgées au monde.

Les travailleurs informels sont confrontés à la précarité pendant la vieillesse

Cela est dû en grande partie à la forte proportion de personnes travaillant dans le secteur informel. Dans ce cas, peu de mécanismes obligent les travailleurs informels à cotiser régulièrement à une caisse de retraite. Pour ceux qui ont suffisamment d'argent pour épargner pour la vieillesse tout au long de leur vie professionnelle, beaucoup n'ont pas l'éducation financière nécessaire pour savoir pourquoi ils devraient le faire, ou comment accéder aux programmes d'épargne et de retraite à long terme (qui sont généralement conçus pour les emplois formels). Et de nombreux travailleurs informels n'ont tout simplement pas assez d'argent pour épargner, ou n'ont pas les revenus suffisants pour cotiser à un régime formel.

Même dans le secteur de l'emploi formel, il peut s'avérer difficile d'obliger les travailleurs à cotiser aux programmes de retraite de l'État, comme c'est le cas au Nigéria. Ici, la loi sur la réforme des retraites exige que des versements mensuels soient effectués dans un régime de retraite par le biais d'un régime à cotisations définies dans lequel les employeurs versent 10 % du salaire et les employés 8 %. L'argent est ensuite débloqué au moment de la retraite. Malgré cela, seuls 15 à 17 % de la population active disposaient d'un compte de pension au deuxième trimestre 2022.

Plusieurs raisons peuvent expliquer ce manque de planification de l'avenir au Nigéria. Tout d'abord, il y a peu d'éducation sur la façon d'accéder à ces plans, ce qui signifie que de nombreux employés qui veulent épargner, ne sont pas toujours au courant qu'il existe des dispositions pour que leurs employeurs les aident à le faire. Une autre raison est que de nombreuses petites entreprises ne réalisent pas qu'elles doivent proposer des plans de retraite, même si la loi l'exige pour les entreprises de plus de 15 employés. Et certaines entreprises, bien que connaissant la loi, choisissent de ne pas accumuler les coûts supplémentaires liés à la mise en place d'un plan, même avec le risque d'une pénalité de 2 %. L'autorité de régulation - PenCom - a récemment essayé de sévir contre ces entreprises, mais beaucoup d'entre elles n'ont toujours pas versé les fonds.

D'autres pays en développement prennent des mesures pour s'assurer que la population âgée est soutenue financièrement. Par exemple, en 2017, le gouvernement kényan a mis en place une pension sociale financée par les impôts, appelée Inua Jamii 70+. Il s'agit d'un programme de transfert d'argent - l'un des plus importants de la région - qui offre 2000 KSH (à peu près l'équivalent de 20 USD) par mois aux personnes âgées de plus de 70 ans. L'objectif est de réduire la pauvreté et d'améliorer le bien-être des personnes âgées dans le pays. En 2020, le programme avait atteint 833 000 ménages comptant des personnes âgées.

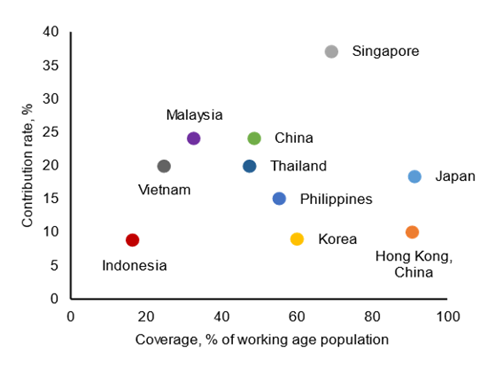

En Indonésie, le système de retraite se compose de régimes obligatoires et volontaires liés aux revenus. Il existe plusieurs régimes obligatoires pour les travailleurs formels ainsi que des régimes volontaires proposés par les employeurs et les institutions financières auxquels les travailleurs formels et les indépendants peuvent accéder. Malgré cela, le système de retraite obligatoire est relativement petit par rapport à d'autres pays de la région, avec seulement 16,5 % de la population active cotisant activement, contre environ 20 % au Vietnam, 25 % en Malaisie et 35 % à Singapour. En outre, la valeur des cotisations est très faible, le total des actifs s'élevant à environ 3,3 % du PIB de l'Indonésie, contre 65,5 % du PIB pour l'Employment Provident Fund (EPF) de Malaisie et environ 85,3 % du PIB pour le Central Provident Fund (CPF) de Singapour en 2022.

Source : ASEAN Macroeconomic Research Office

Par conséquent, des réformes sont nécessaires avec des solutions telles que l'augmentation de l'âge de la retraite de 55 à 65 ans (ce que le gouvernement fait progressivement depuis 2014), l'empêchement du retrait de la pension jusqu'à l'âge de la retraite et l'augmentation du taux de cotisation obligatoire.

Le rôle du secteur privé pour combler le fossé

Cependant, tout comme les pays de l'OCDE ont dû introduire des piliers supplémentaires pour soutenir les programmes de retraite de l'État, il est inévitable que les pays en développement doivent également se tourner vers le secteur privé pour aider à atténuer la pauvreté généralisée chez les personnes âgées.

Une façon de s'attaquer au problème dans les pays où le travail informel est courant est d'introduire des micro-pensions. Ce type de régime est un plan de compte individuel volontaire à cotisations définies destiné au secteur informel ou aux personnes à faible revenu, qui permet de constituer une épargne volontaire sur une longue période. La clé de ce type de pension est la reconnaissance du fait que, bien que les pauvres et les travailleurs informels puissent être en mesure d'épargner un peu d'argent tout au long de leur vie - et beaucoup d'entre eux épargnent - ils ne peuvent pas le faire de manière cohérente. Des études de terrain ont indiqué que les pauvres préfèrent verser de petites et fréquentes contributions à un fonds d'épargne. Et, en raison de la précarité de leurs moyens de subsistance, ils ont parfois besoin de retirer de l'argent en cas d'urgence. Ces systèmes d'épargne à long terme doivent donc comporter un élément de liquidité équilibré par des dispositions qui découragent de retirer plus d'argent qu'il n'est nécessaire avant la retraite.

En encourageant les personnes exclues des régimes de retraite traditionnels à épargner régulièrement ne serait-ce qu'une petite somme par le biais d'une micro-pension, non seulement elles obtiennent un certain élément de sécurité financière pour la vieillesse, mais cela enlève aux gouvernements la charge financière de soutenir l'ensemble de la population par le biais d'une pension universelle. D'ici 2050, 600 millions de personnes âgées de plus de 65 ans vivront sous le seuil de pauvreté et 1,2 milliard travailleront dans le secteur informel. Si seulement 10 % d'entre eux pouvaient épargner 1 USD par jour, ils pourraient collectivement se constituer un patrimoine de 850 milliards d'USD en l'espace d'une décennie. Si l'on considère plus particulièrement le Nigéria, qui compte 59,6 millions de travailleurs informels, et si chacun d'entre eux versait 100 N par semaine à un fonds de pension qui investirait à un taux de rendement réel de 4,5 % par an, au bout d'un an, le secteur des micro-pensions du pays vaudrait environ 61,1 milliards de N (ce qui équivaut approximativement à 80 millions d'USD). C'est une perspective attrayante pour les gouvernements et les prestataires de retraite.

Une approche holistique promet les meilleures chances de succès

Cependant, pour avoir les meilleures chances de succès, ceux qui développent des produits de micro-pension devraient envisager de les regrouper avec d'autres services et activités qui profitent aux utilisateurs. Par exemple, avec des éléments tels que l'épargne liquide pour faire face à des dépenses importantes (par exemple, l'éducation des enfants), l'assurance pour assurer la tranquillité d'esprit en cas d'urgences telles que la maladie ou la destruction des moyens de subsistance, et les plateformes de paiement numérique pour faciliter l'épargne et le retrait d'argent. En fournissant une structure de soutien financier holistique, les gens seront incités à épargner pour leur avenir.

Et certaines organisations proposent déjà ce type de produits. Par exemple, pinBox, un fournisseur de technologie de retraite sociale a aidé à développer des régimes de micro-pension numériques inclusifs pour les travailleurs non-salariés dans les pays en développement. En 2019, ils ont lancé le programme Ejo Heza au Rwanda, qui a atteint 2,4 millions de souscripteurs volontaires (50 % de femmes) en trois ans et a permis de mobiliser 50 milliards de francs rwandais (environ 41 millions d'USD) de nouvelle épargne à long terme. L'organisation a également lancé son modèle de micro-pension au Kenya et en Inde.

Alors que les populations continuent de vieillir, il est crucial que les gouvernements réfléchissent à la manière d'assurer la sécurité financière de leurs citoyens plus âgés. Le modèle de pension actuel n'est pas viable et n'est pas adapté à la plupart des économies en développement (compte tenu de l'importante main-d'œuvre informelle). Il est donc temps d'envisager des alternatives du secteur privé conçues spécifiquement pour répondre aux besoins de ce secteur important - et en pleine croissance - de la population. Les micro-pensions, en particulier lorsqu'elles sont intégrées à d'autres outils financiers inclusifs tels que l'assurance et les plans d'épargne à court terme, contribueront non seulement à assurer la sécurité de la vieillesse, mais aussi la résilience financière tout au long de la vie professionnelle. En outre, les nouvelles pensions inclusives qui tiennent compte des défis auxquels les populations pauvres sont confrontées dans les pays en développement - tels que les impacts du changement climatique - peuvent également être conçues de manière à atténuer ce type de risques. Cela pourrait les aider à sauter les défis auxquels les régimes de retraite traditionnels sont actuellement confrontés en ce qui concerne l'intégration du changement climatique dans leurs modèles d'investissement. Avec une population aussi importante exclue du système de retraite traditionnel, l'utilisation des micro-pensions serait probablement une victoire pour toutes les parties impliquées : les gouvernements, le secteur privé et, bien sûr, les travailleurs eux-mêmes.