L'outil FeMa-Meter : Pourquoi les données sont nécessaires pour combler le fossé entre les hommes et les femmes

De nombreux produits d'assurance universelle sont neutres du point de vue du genre et peuvent négliger les besoins spécifiques des femmes. Le développement de produits destinés aux femmes est souvent entravé par un manque de données. Les données sur le genre peuvent aider les assureurs et les décideurs politiques à comprendre les différents besoins du marché. Les données ventilées par sexe peuvent conduire à des politiques ciblées, à des évaluations plus précises des risques et à des produits mieux adaptés aux différents segments de clientèle

Cependant, la valeur limitée perçue par les assureurs et les différentes méthodes de collecte ont eu un impact sur les politiques et les processus de prise de décision, en particulier pour les régulateurs. Les régulateurs peuvent améliorer de manière significative l'accès des femmes à l'assurance et l'inclusion du genre grâce à de meilleures données. Pour de nombreux régulateurs, l'amélioration de la collecte de données ventilées par sexe est une priorité. L'utilisation de la technologie a joué un rôle important pour combler certaines lacunes en matière de données. D'autres initiatives ont également été lancées pour permettre une meilleure collecte de données

Présentation de l'outil FeMa-Meter

L'A2ii a développé plusieurs outils, tels que le FeMa-Meter, pour soutenir ce processus. Le FeMa-Meter est un outil basé sur Microsoft Excel qui recueille des données ventilées par sexe sur 13 indicateurs clés concernant l'accès au marché, l'utilisation et la gouvernance. L'outil utilise des données d'entrée pour fournir des calculs immédiats et simples sur les différences entre les hommes et les femmes à travers divers indicateurs. Il est conçu pour être utilisé par les prestataires d'assurance, les régulateurs, les superviseurs et les décideurs politiques.

Le FeMa-Meter a été développé en 2022 par A2ii avec le soutien de l'Agence suisse pour la coopération au développement (DDC). Cette initiative s'inscrivait dans le cadre d'un projet plus vaste intitulé "Empowering supervisors to improve women's access to insurance" (Donner aux superviseurs les moyens d'améliorer l'accès des femmes à l'assurance). Dans le cadre de ce projet, A2ii a identifié le besoin de collecter davantage de données, sur la base de la demande d'informations sur les personnes sous-assurées. Après sa création, l'outil a été testé sur plusieurs marchés avant un lancement complet en mars 2024.

Les premiers résultats des projets pilotes ont permis d'identifier les lacunes

Au cours du projet pilote, plusieurs sessions de feedback ont été organisées avec les assureurs et les superviseurs afin de comprendre leur expérience. Bien que l'outil soit clair et facile à utiliser, certains contrôleurs ont eu besoin de clarifier l'intégration de divers produits - tels que les services groupés - dans les catégories prédéterminées de l'outil. Il est ainsi apparu que la force de l'outil réside dans sa capacité à présenter deux résultats différents : mettre en évidence les lacunes lorsque les données ne sont pas fiables et afficher des ensembles de données complets lorsqu'ils sont disponibles. En cas de lacunes importantes, l'outil peut indiquer qu'il s'agit de "données non fiables" et ne pas générer les graphiques escomptés. Cela a conduit certains utilisateurs à penser que l'outil ne fonctionnait pas correctement.

Sur la base de ces résultats, des modifications détaillées ont été apportées pour garantir la solidité technique de l'outil. Des travaux supplémentaires ont notamment été effectués pour réduire certaines catégories de données. La phase pilote visait à s'assurer que l'outil fonctionnerait pour les entreprises qui le testaient - l'accent a été mis moins sur les premiers résultats. Le manque de données a été considéré comme un marqueur de succès important à ce stade. Les nouveaux utilisateurs seront probablement encouragés à utiliser l'outil pour identifier le plus grand nombre possible de lacunes dans les données, plutôt que de s'attendre à l'émergence d'un ensemble complet de données.

Pourquoi les régulateurs sont d'importants facilitateurs de la collecte de données ventilées par sexe ?

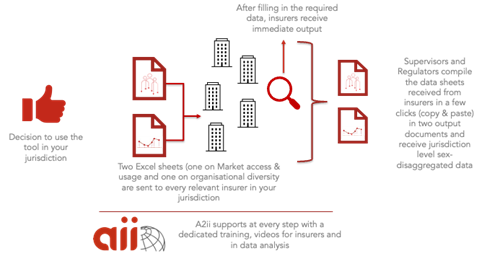

L'outil a été inspiré par l'accent mis par l'A2ii sur la diversité, l'équité et l'inclusion (DEI) et vise à fournir des données pour l'action réglementaire et les améliorations organisationnelles. Déterminer comment les femmes sont traitées par les autorités réglementaires est une priorité (et un mandat DEI) pour l'Association internationale des contrôleurs d'assurance (AICA) également. L'outil FeMa-Meter vise à améliorer à la fois l'aspect réglementaire et l'aspect organisationnel de l'assurance (figure 1).

Figure 1 : Fonctionnement de l'outil FeMa-Meter

Les efforts politiques en matière d'assurance inclusive n'ont pas encore produit les effets escomptés, notamment en ce qui concerne la réduction de l'écart entre les hommes et les femmes et l'amélioration de la participation des femmes. Pour progresser, il est important de collecter des données sur les disparités entre les sexes. Les régulateurs peuvent utiliser l'outil pour collecter des données qui peuvent être utilisées pour soutenir le plaidoyer politique et prendre des décisions éclairées sur la dynamique du genre sur leurs marchés. le meilleur des cas, les régulateurs adopteraient l'outil sur leurs marchés et finiraient par rendre son utilisation obligatoire pour les rapports des assureurs.

Le scénario idéal est approche descendante de la part des régulateurs.

Les organisations qui souhaitent utiliser l'outil FeMa-Meter peuvent le télécharger à partir du site web d'A2ii et l'utiliser pour collecter des données. Au cours de leur première année d'utilisation, les organisations déclarantes peuvent ne pas être en mesure de fournir toutes les données. Toutefois, cela signifie que les lacunes en matière de données peuvent être facilement mises en évidence. Au cours de la troisième année d'utilisation, il sera peut-être possible de disposer d'un ensemble de données plus complet. Dans l'idéal, le régulateur devrait s'approprier le processus de déclaration et s'assurer que tous les assureurs sont d'accord avec l'approche.

Des efforts sont en cours pour étudier comment les indicateurs de l'outil pourraient être intégrés dans les exigences de rapport standard et les technologies réglementaires. Cependant, les premières discussions et l'utilisation initiale ont suggéré que si certaines entreprises peuvent fournir les données demandées, d'autres sont confrontées à des difficultés dues à des limitations de données internes. Parmi ces limitations, on peut citer les lacunes dans les données ventilées par sexe. Pour certaines organisations, l'adoption de l'outil pourrait être un processus d'apprentissage progressif.

L'outil a connu un certain succès auprès des premiers utilisateurs

L'approche d'A2ii consiste à collaborer avec des organisations régionales afin de cibler leurs membres pour une initiative particulière. Cette approche a été couronnée de succès par le passé. Ainsi, l'A2ii a réussi à promouvoir l'utilisation de l'outil FeMa-Meter en Amérique latine, parmi les membres de l'Asociación de Supervisores de Seguros de América Latina (ASSAL). Parmi les membres de l'ASSAL, le Guatemala et Porto Rico sont parmi les premiers pays et territoires de la région à avoir fini d'utiliser l'outil. Ailleurs, en Asie, le Népal utilise également l'outil FeMa-Meter.

Les premiers résultats du Guatemala et du Costa Rica sont maintenant disponibles. Les données de ces marchés seront utilisées pour informer les compagnies d'assurance, les régulateurs et les superviseurs des difficultés rencontrées dans la collecte des données. Les régulateurs des deux pays souhaitent discuter des résultats et des prochaines étapes possibles, dans l'idéal pour combler le fossé entre les données et l'action

Dans le cadre des prochaines étapes de l'outil, les compagnies d'assurance, ainsi que les régulateurs et les superviseurs d'autres marchés, prévoient de collecter des données à l'aide du FeMa-Meter. Un ciblage supplémentaire peut se poursuivre plus tard en 2025, les coordinateurs régionaux étant chargés de déployer l'outil parmi les organisations régionales et leurs membres. Pour A2ii, l'objectif final est que le FeMA-Meter devienne un outil autonome que les compagnies d'assurance et les régulateurs puissent utiliser en libre-service et à la demande. Et bien qu'A2ii utilise une approche descendante, l'objectif est que toutes les organisations de la chaîne de valeur de l'assurance bénéficient de l'outil.