L'État des lieux de la micro-assurance en 2024 : Briser les mythes sur la micro-assurance

En mars 2025, le Microinsurance Network a lancé le rapport 2024 l'État des lieux de la micro-assurance. Considéré comme l'état annuel de la santé et de la richesse du secteur, le rapport montre comment l'adoption de la micro- assurance continue d'évoluer chaque année (Figure 1). Les premières conclusions du rapport ont été dévoilées lors de la Conférence internationale sur l'assurance inclusive 2024 qui s'est tenue à Katmandou, au Népal. Lors de cette conférence, les données du rapport 2024, qui n'ont pas encore été publiées,ont été utilisées pour contrer six mythes sur la micro-assurance :

- Les opportunités commerciales et l'évolutivité de la micro-assurance sont limitées,

- Il n'y a pas assez d'informations pour développer les services de micro-assurance,

- La micro-assurance peine à favoriser l'inclusion financière,

- Il est très difficile d'atteindre la population cible,

- La réglementation est une contrainte majeure pour la poursuite du développement ; et

- Certains risques sont tout simplement inassurables ou inabordables.

Figure 1 : Aperçudu secteur de la micro-assurance, 2023

344m Personnes couvertes par la micro-assurance en 2023 (contre 331 millions en 2022) |

37 pays Enquêtés dans l'État des lieux 2024 (contre 36 en 2023) |

6,2milliards de dollars Primes brutes émises en 2023 (contre 5,8 milliards de dollars en 2022) |

985 produits Proposé pardes prestataires dans294 pays (contre 1 042 en 2023). |

Source : Microinsurance Network,(2025) : Microinsurance Network,(2025). L'État des lieux de la micro-assurance en 2024.

Mythe 1 : La micro-assurance offre peu de possibilités de passer à l'échelle supérieure

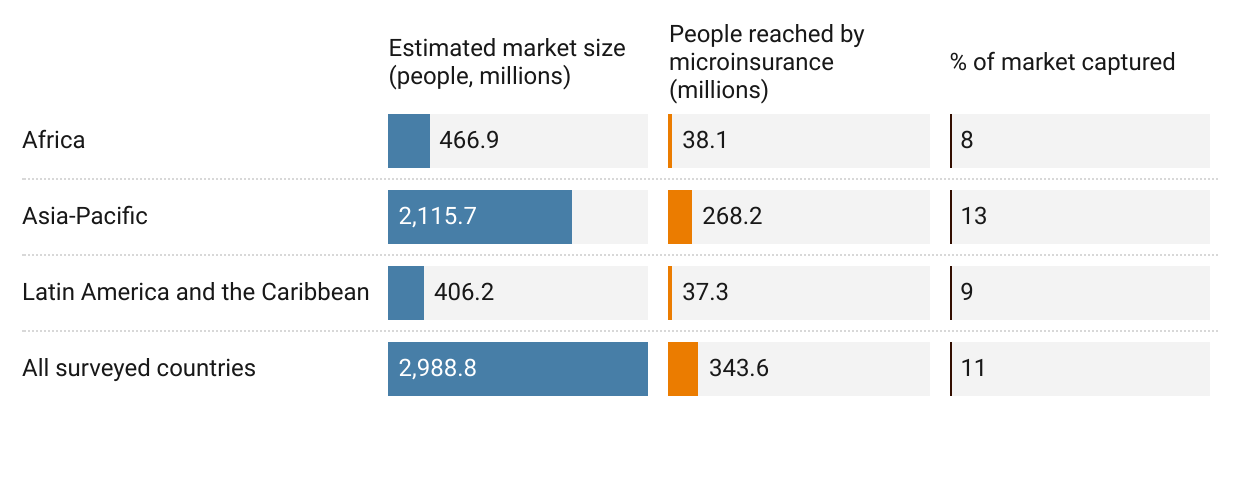

La micro-assurance est généralement considérée comme difficile à mettre à l'échelle et comme offrant un potentiel de rentabilité limité. Cela a empêché de nombreux assureurs d'entrer dans le secteur de la microassurance. Malgré cela, le nombre de personnes couvertes par les fournisseurs de micro-assurance a augmenté pour atteindre environ 344 millions en 2023, contre 294 millions en 2022. La majorité de ces clients, soit près de 80 %, se trouve dans la région Asie-Pacifique (figure 2). Dans l'ensemble, seuls 11 % du marché total de la microassurance ont été capturés. Il reste une opportunité importante d'étendre les services en Afrique, en Asie-Pacifique et en Amérique latine.

Figure 2 : Pénétration de la micro-assurance par région, 2023

Source : Microinsurance Network,(2025) : Microinsurance Network,(2025). 2024 l'État des lieux de la micro-assurance.

La micro-assurance repose sur des primes abordables et de faible valeur, de sorte qu'il est essentiel d'atteindre des volumes élevés pour assurerla viabilité commerciale à long terme. D'ici à 2024, le nombre médian de clients par le nombre de produits de micro-assurance a dépassé les 10 000, générant près de 120 000 dollars de primes annuelles par produit. Certains types de produits, tels que l'assurance-vie de crédit et l'assurance obsèques, ont une couverture encore plus large, desservant environ 29 000 personnes par produit. La plupart des produits ont besoin de trois à quatreans pour se développer, mais au-delà de cette période,ils peuvent généralement générer près de 500 000 dollars de primes annuelles. Une croissance soutenue est possible grâce à des investissements patients et à une planification stratégique à long terme.

Mythe 2 : Il n'y a pas assez d'informations pour développer les services de micro-assurance

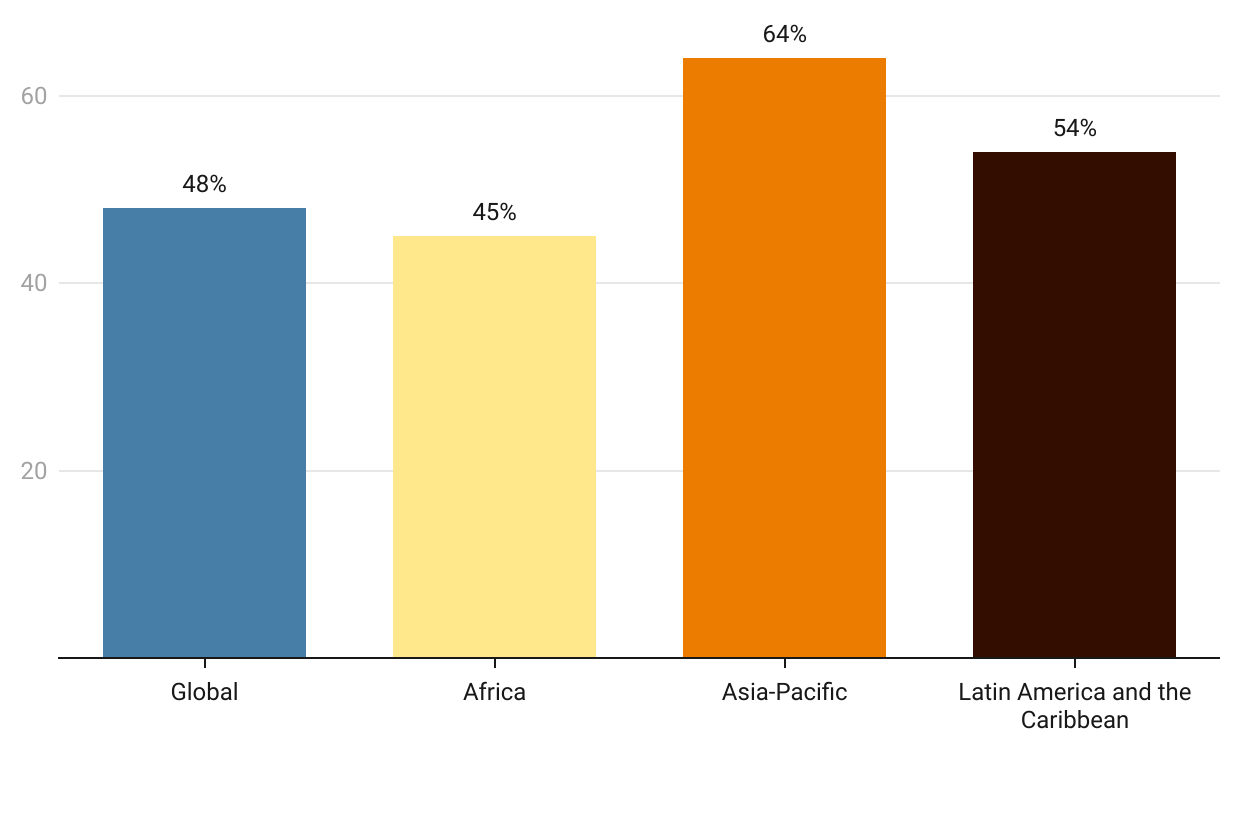

L'écart entre les hommeset les femmes dans le domaine de la micro-assurance est un problèmeaussi important que celui de l'inclusion financière en général. Si cet écart ne se réduit pas assez rapidement, c'est en partie à cause du manque d'informations sur la demande et l'utilisation de la micro-assurance par les femmes. Bien que cela reste une préoccupation du secteur, les améliorations apportées aux rapports permettent d'obtenir des données ventilées par sexe plus fiables. En 2023, environ 48 % des assurés étaient des femmes (figure 3) ; environ 49 % de toutes les personnes couvertes par la micro-assurance étaient des femmes.

Figure 3 : Pourcentage médian de femmestitulaires d'une policede micro-assurance par région, 2023

Source : Morales, N. (2024) Présentation sur "Le paysagede la micro-assurance : Comblerles lacunes, construire l'avenir"à ICII 2024.

L'amélioration de la collecte de données, en particulier sur le genre, est un objectif pour plusieurs fournisseurs d'assurance et régulateurs. Pour aider ces derniers, A2ii a lancé son outil FeMa-Meter en 2024. Cet outil est conçu pour mettre en évidence les différences entre les hommes et les femmes à travers divers indicateurs. Il s'agit là d'un exemple parmi d'autres de la manière dont le secteur de la micro-assurance recueille davantage de données ou a simplement accès à des informations jusqu'alors indisponibles. Dans ce , le secteur est confronté à un nouveau défi : comment rester prêt et capable d'utiliser cette nouvelle richesse de données de manière constructive ?

Mythe 3 : La micro-assurance peine à contribuer à la croissance de l'inclusion financière

On accorde souvent moins d'attention à la capacité de la micro-assurance à favoriser l'accès à des canaux de paiement particuliers. Les données d'État des lieux de la micro-assurance 2023 et 2024 montrent que l'utilisation des espèces varie entre trois principales régions (Figure 4). En Afrique, le nombre produits reposant sur des paiements en espèces a diminué, passant de 22% en 2022 à 17% en 2023. La croissance paiements numériques en Afrique a permis à environ 15% des produits de micro-assurance d'utiliser l'argent mobile, contre 12% en 2022.

Toutefois, le déclin de l'argent liquide n'est pas une tendance uniforme : en Asie, l'utilisation de l'argent liquide a augmenté en 2023.

Figure 4 : L'utilisation des paiements en espèces dans la micro-assurance, 2022 vs 2023

Source : Calculs du Microinsurance Network: Calculs du Microinsurance Network

Les différences de taux de pénétration entre les régions ont tendance à influencer la manière dont chaque canal de paiement est utilisé pour les paiements de micro-assurance. Cependant, cela est aussi étroitement lié à la manière dont les produits sont distribués aux clients cibles. Sur certains marchés, comme le Kenya, la micro- assurance a incité les utilisateurs à adopter des méthodes de paiement autres que l'argent liquide - les taux élevés de pénétration de la téléphonie mobile ont conduit certains clients à ouvrir des comptes d'argent mobile pour accéder aux services de micro-assurance. Cependant, la micro-assurance dépend encore des services financiers numériques pour fournir les rails d'une expansion future.

Mythe 4 : La distribution des produits de micro-assurance est un défi de taille

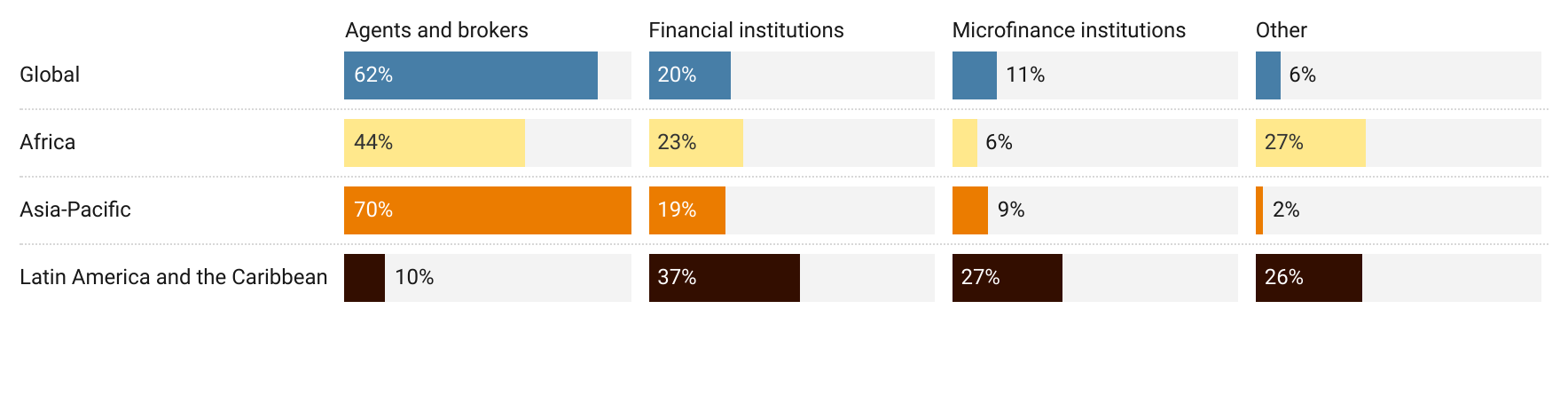

Atteindre la cible est un défi majeur pour la plupart des fournisseurs de micro-assurance. La distribution est généralement considérée comme le principal obstacle à l'expansion des produits et services dans le monde. Les données d'État des lieux 2024 montrent que les prestataires utilisent un éventail de canaux de distribution pour atteindre leurs marchés cibles (figure 5). Les agents et les courtiers sont les principaux canaux en Afrique et en Asie-Pacifique. L'Amérique latine et les Caraïbes présentent un paysage de distribution plus fragmenté, les institutions financières étant légèrement plus susceptibles d'être utilisées que les autres canaux.

Figure 5 : Pourcentage d'utilisateurs de la micro-assurance couvertspar les canaux de distribution, 2023

Source : Morales, N. (2024) Présentation sur “The Landscape of Microinsurance: Bridging gaps, building futures” à ICII 2024.

Notes : Les autres comprennent les coopératives de crédit, les employeurs et les fournisseurs de services numériques

Si les canaux traditionnels restent essentiels pour atteindre un nombre croissant d'utilisateurs, de nouveaux partenariats avec une série d'agrégateurs peuvent contribuer à stimuler la croissance future de la micro-assurance. Parmi ces nouveaux partenaires figurent les écoles, les réseaux gouvernementaux, les sociétés de services publics et les distributeurs de masse. En outre, l'émergence des insurtechs - bien que limitée à la micro-assurance - suggère que l'utilisation de la technologie pourrait devenir plus courante. Par exemple, à mesure que l'intelligence artificielle devient plus largement disponible et abordable, son application à la micro-assurance est appelée à se développer.

Mythe 5 : La réglementation freine le développement de la micro-assurance

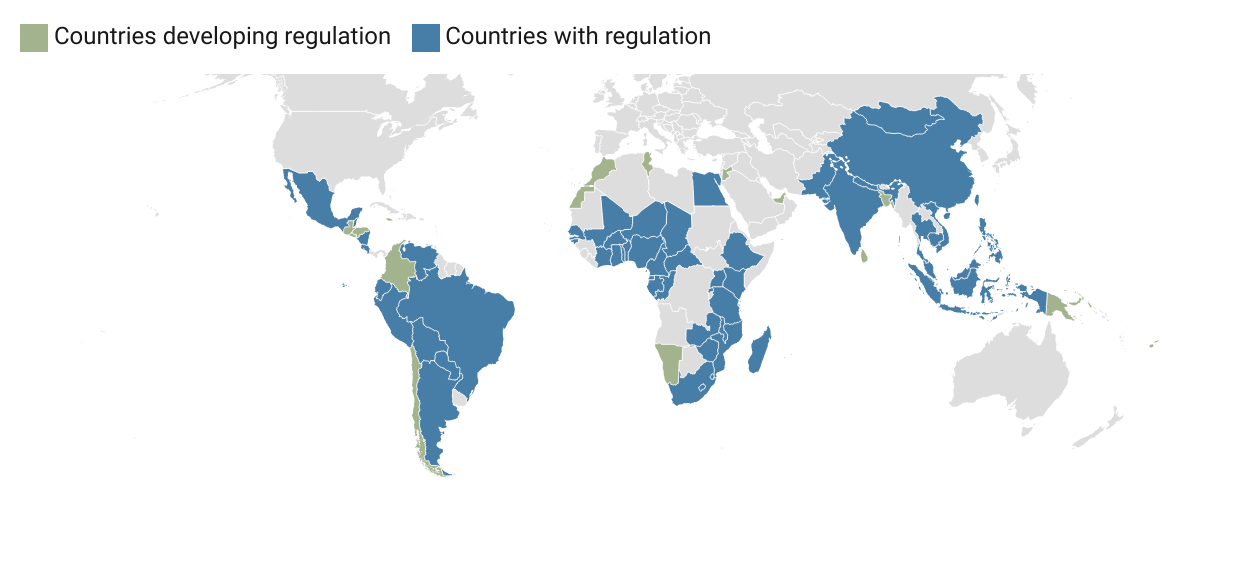

Les réglementations en matière d'assurance sont un élément clé du développement et de la croissance des services de micro-assurance. Par conséquent, les régulateurs sont considérés comme des facilitateurs du secteur. Le nombre de pays disposant de réglementations spécifiques sur la micro-assurance (ou l'assurance inclusive) n'a cessé de croître au du temps. En 2024, au moins 40 régulateurs dans 53 pays et territoires avaient lancé des réglementations sur la micro-assurance (Figure 6). Dans le même temps, les régulateurs de 16 marchés étaient en train d'élaborer des réglementations permettant aux services de micro-assurance de se développer davantage.

Figure 6 : Statutréglementaire de la micro-assurance par pays, 2024

Source : Microinsurance Network,(2025) : Microinsurance Network,(2025). L'État des lieux de la micro-assurance 2024.

Note : La région CIMA comprend 14 pays d'Afrique centrale et de l'Ouest soumis à une réglementation unique en matière de micro-assurance.

Mythe 6 : Certains risques sont trop chers à assurer

Pour la première fois, l'État des lieux 2024 comprend des données sur les subventions accordées par les gouvernements et les donateurs. Les subventions permettent aux communautés à faibles revenus d'accéder à l'assurance et de se protéger contre différents types risques en rendant les produits de micro-assurance abordables. C'est certainement le cas pour l'assurance agricole, où environ 58 % des produits sont subventionnés dans une certaine mesure.

Il a également été constaté que les subventions catalysaient le développement et la croissance d'autres produits, tels que l'assurance des biens et des revenus. Pour être efficaces, les subventions doivent être mises en œuvre de manière responsable et transparente, et s'accompagner d'une stratégie de contribution des assurés à long terme.

Si l'État des lieux de la micro-assurance en 2024 met en évidence une croissance significative du secteur, il subsiste un énorme déficit de protection. Il s'agit là d'une opportunité à saisir pour les prestataires d'assurance. Le marché de la micro-assurance est estimé à environ 3 milliards de personnes dans les pays étudiés pour le rapport - une valeur d'environ 41 milliards de dollars de primes. Comme seulement 12 % de ces personnes sont actuellement couvertes, les fournisseurs de micro-assurance se trouvent face à une opportunité commerciale considérable.

Cliquez ici pour lire l'État des lieux de la micro-assurance 2024.