El panorama de los microseguros en 2024: Acabar con los mitos sobre los microseguros

En marzo de 2025, Microinsurance Network presentó el Panorama del Microseguro 2024. Considerado como el estadoanual de saludy riqueza del sector, el informemuestra cómo la aceptación de los microseguros sigue evolucionando cada año (figura 1). Los primeros datos del informe se dieron a conocer en la Conferencia Internacional sobre Seguros Inclusivos 2024, celebrada en Katmandú (Nepal). Allí, los datos del informe 2024, aún por publicar, se utilizaron para rebatir seis mitos sobre los microseguros:

- Las oportunidades de negocio y la escalabilidad de los microseguros son limitadas,

- No hay suficiente información para hacer crecer los servicios de microseguros,

- Los microseguros luchan por impulsar la inclusión financiera,

- Llegar a la población destinataria es todo un reto,

- La normativa es un obstáculo importante para el desarrollo; y

- Algunos riesgos son sencillamente inasegurables o inasequibles.

Figura 1: Instantánea del sector de los microseguros, 2023

344 m Personas cubiertas por microseguros en 2023 (frente a 331 millones en 2022) |

37 países Encuestados en el Panorama 2024 (frente a los 36 de 2023) |

6.200 millones Primas brutas emitidas en 2023 (frente a 5.800 millonesen 2022) |

985 productos Ofrecido por proveedores de 294 países (frente a los 1.042 de 2023) |

Fuente: Microinsurance Network,(2025). El panorama del microseguro en 2024.

Mito 1: Los microseguros ofrecen escasas oportunidades de ampliación

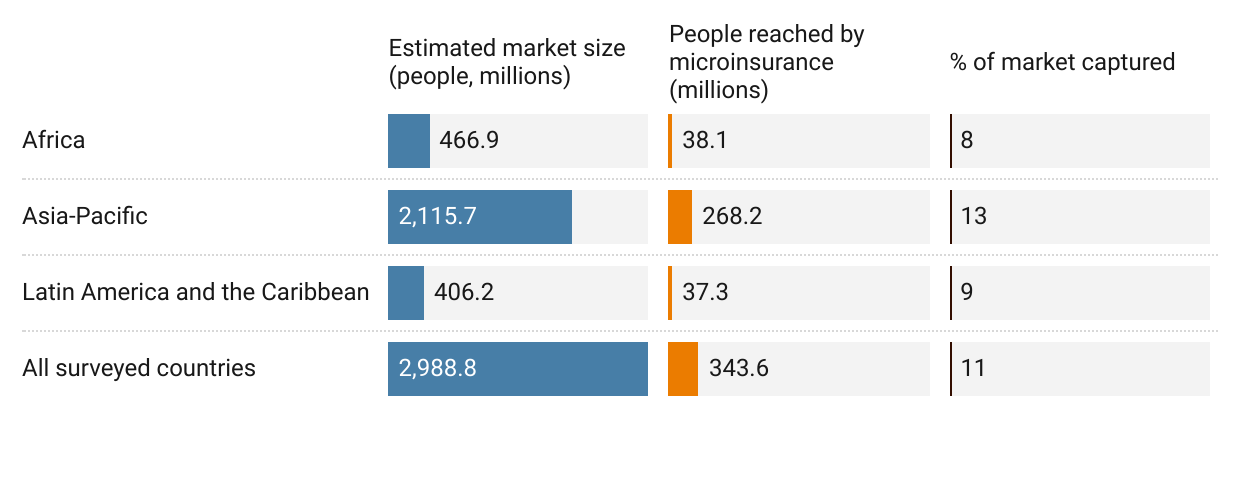

En general, se considera que los microseguros son difíciles de ampliar y ofrecen un potencial de rentabilidad limitado. Esto ha impedido a muchas aseguradoras entrar en el sector de los microseguros. A pesar de ello, el número de personas cubiertas por proveedores de microseguros creció hasta unos 344 millones en 2023, frente a los 294 millones de 2022. La mayoría de estos clientes, casi el 80%, se encuentran en la región Asia-Pacífico (Figura 2). En conjunto, solo se ha captado el 11 % del mercado total de microseguros. Sigue existiendo una gran oportunidad de ampliar los servicios en África, Asia-Pacífico y América Latina.

Figura 2: Penetración del microseguro por regiones, 2023

Fuente: Microinsurance Network,(2025). El panorama del microseguro en 2024.

Los microseguros se basan en primas asequibles y de bajo valor, lo que hace que alcanzar grandes volúmenes sea fundamental para la viabilidad comercial a largo plazo. En 2024, el número medio de clientes por producto de microseguro superó los 10 000, lo que generó casi 120 000 dólares en primas anuales por producto. Ciertos tipos de productos, como el seguro de vida de crédito y el seguro funerario, alcanzan una cobertura aún mayor, prestando servicio a aproximadamente 29 000 personas por producto. La mayoría de los productos requieren de tres a cuatro años para escalar, pero más allá de este punto, normalmente pueden generar cerca de 500 000 dólares en primas anuales. El crecimiento sostenido es alcanzable a través de la inversión paciente y la planificación estratégica a largo plazo.

Mito 2: No hay suficiente información para hacer crecer los serviciosde microseguros

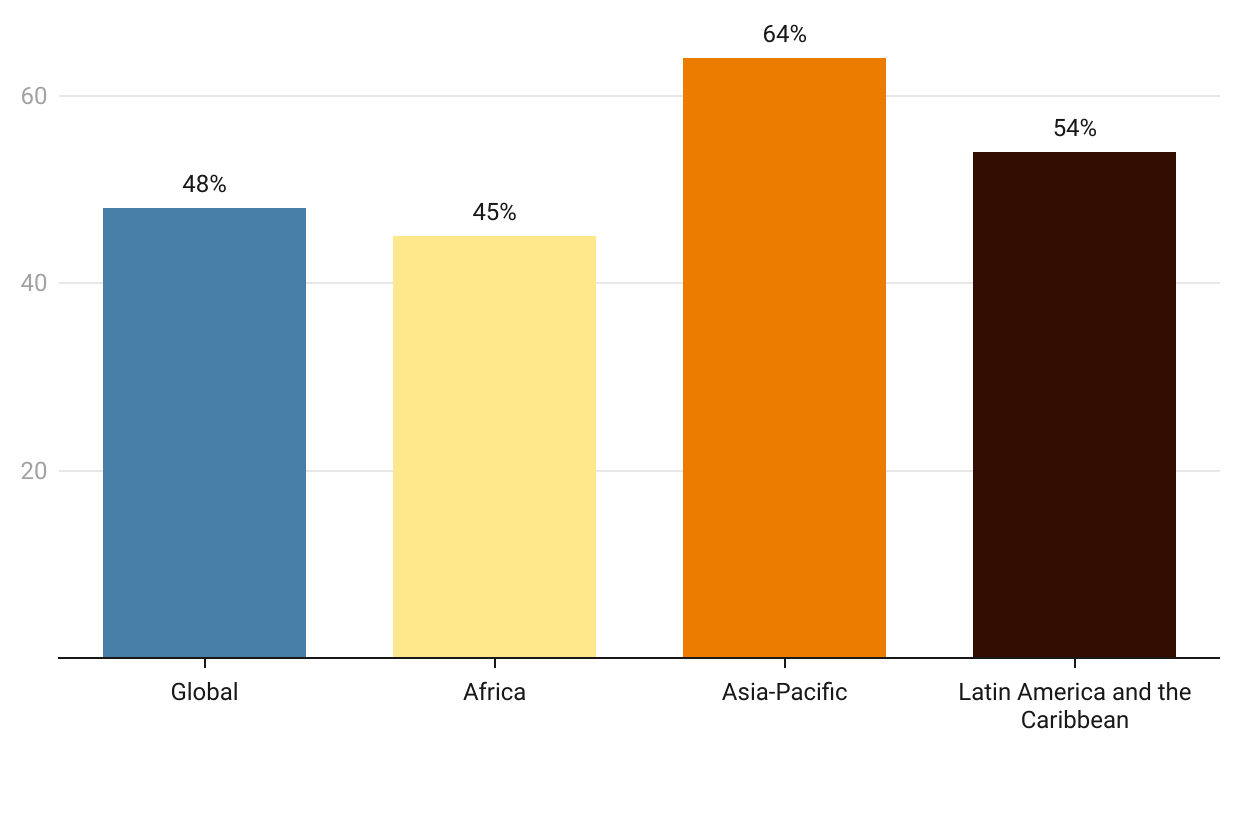

La brecha de género en los microseguros es un problema tan acuciante como lo es en general en la inclusión financiera. Parte de esta brecha, que no se reduce con suficiente rapidez, puede atribuirse a la falta de información sobre la demanda y la aceptación de los microseguros entre las clientes mujeres.

Aunque esto sigue siendo motivo de preocupación para el sector, las mejoras en la presentación de informes están dando lugar a datos desglosados por género más fiables. En 2023, alrededor del 48% de los asegurados eran mujeres (figura 3); aproximadamente el 49% de todas las personas cubiertas por microseguros eran mujeres.

Figura 3: Porcentaje mediode mujeres aseguradas en microseguros por región, 2023

Fuente: Morales,N. (2024) Presentación sobre "The Landscape of Microinsurance: Bridging Gaps, Building Futures"" en ICII 2024.

Mejorar la recopilación de datos, en particular sobre género, es un objetivo para varios proveedores de seguros y reguladores. Para ayudar a estos últimos, A2ii ha lanzado su herramienta FeMa-Meter en 2024. La herramienta está diseñada para poner de relieve las diferencias entre hombres y mujeres en diversos indicadores. Este es uno de varios ejemplos de cómo el sector de los microseguros está recopilando más datos o simplemente tiene acceso a información hasta ahora no disponible. En relación con esto, el sector se enfrenta a un nuevo reto: ¿cómo puede estar preparado y ser capaz de utilizar esta nueva riqueza de datos de forma constructiva?

Mito 3: A los microseguros les cuesta contribuir al crecimiento de la inclusiónfinanciera

A menudo se presta menos atención a la capacidad de los microseguros para impulsar el acceso a determinados canales de pago. Los datos del Panorama del Microseguro 2023 y 2024 muestran que el uso de efectivo varía en las tres regiones principales (figura 4). En África, el número de productos que dependen de los pagos en efectivo ha disminuido del 22% en 2022 al 17% en 2023. El crecimiento de los pagos digitales en África ha hecho que alrededor del 15% de los productos de microseguros utilicen dinero móvil, frente al 12% en 2022.

Sin embargo, el descenso del efectivo no es una tendencia uniforme: en Asia, el uso de efectivo aumentó en 2023.

Figura 4: Utilización de pagos en efectivo en los microseguros, 2022 frente a 2023

Fuente: Cálculos de Microinsurance Network

Las diferencias en los niveles de penetración por región tienden a afectar a la forma en que se utiliza cada canal de pago para los pagos de microseguros. Sin embargo, esto también está estrechamente ligado a cómo se distribuyen los productos a los clientes objetivo. En algunos mercados, como Kenia, los microseguros han impulsado a los usuarios a adoptar métodos de pago distintos del efectivo: los altos índices de penetración de la telefonía móvil han llevado a algunos clientes a abrir cuentas de dinero móvil para acceder a los servicios de microseguros. Sin embargo, los microseguros siguen dependiendo de los servicios financieros digitales para sentar las bases de una mayor expansión en el futuro.

Mito 4: Distribuir productos de microseguros es un reto importante

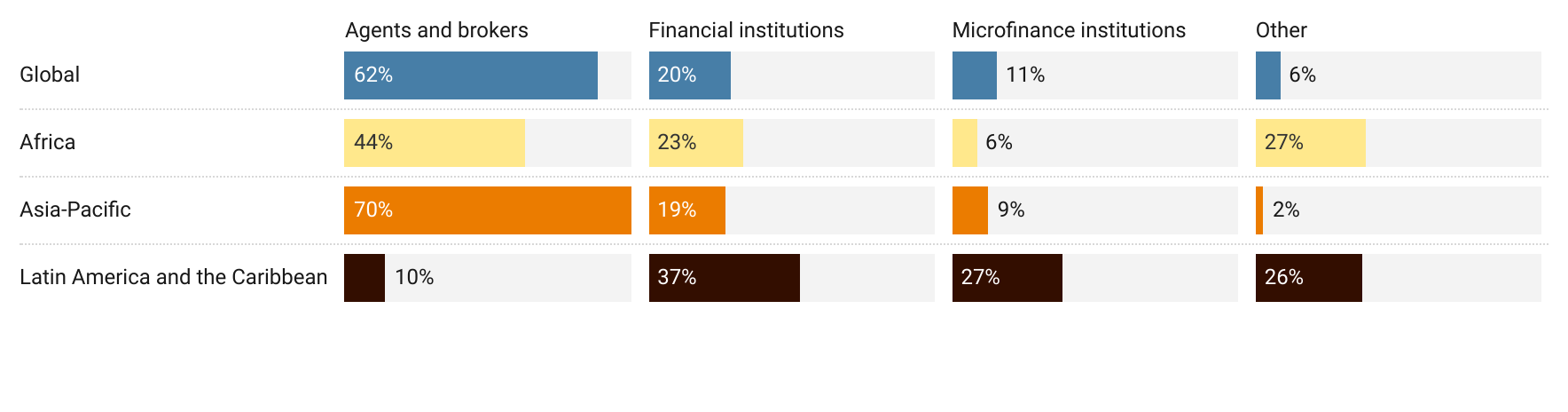

Llegar al objetivo es un reto clave para la mayoría de los proveedores de microseguros. La distribución suele considerarse el principal obstáculo para ampliar los productos y servicios en todo el mundo. Los datos del Panorama 2024 muestran que los proveedores utilizan diversos canales de distribución para llegar a sus mercados objetivo (figura 5). Los agentes y corredores son los principales canales en África y Asia- Pacífico. En América Latina y el Caribe, el panorama de la distribución está más fragmentado y es ligeramente más probable que se recurra a las instituciones financieras que a otros canales.

Figura 5: Porcentaje de usuarios de microseguros cubiertos por canal de distribución, 2023

Fuente: Morales,N. (2024) Presentación sobre "The Landscape of Microinsurance: Bridging gaps,building futures" en ICII 2024.

Notas: Otros incluye cooperativas de crédito, empresasy proveedores digitales.

Aunque los canales tradicionales siguen siendo esenciales para llegar a un número creciente de usuarios, las nuevas asociaciones con una serie de agregadores pueden contribuir a impulsar el crecimiento futuro de los microseguros. Algunos de estos nuevos socios son escuelas, redes gubernamentales, empresas de servicios públicos y distribuidores de gran consumo. Además, la aparición de insurtechs -aunque limitada en microseguros- sugiere que el uso de la tecnología puede llegar a ser más habitual. Por ejemplo, a medida que la inteligencia artificial esté más disponible y sea más asequible, su aplicación en los microseguros crecerá.

Mito 5: La regulación inhibe el desarrollo de los microseguros

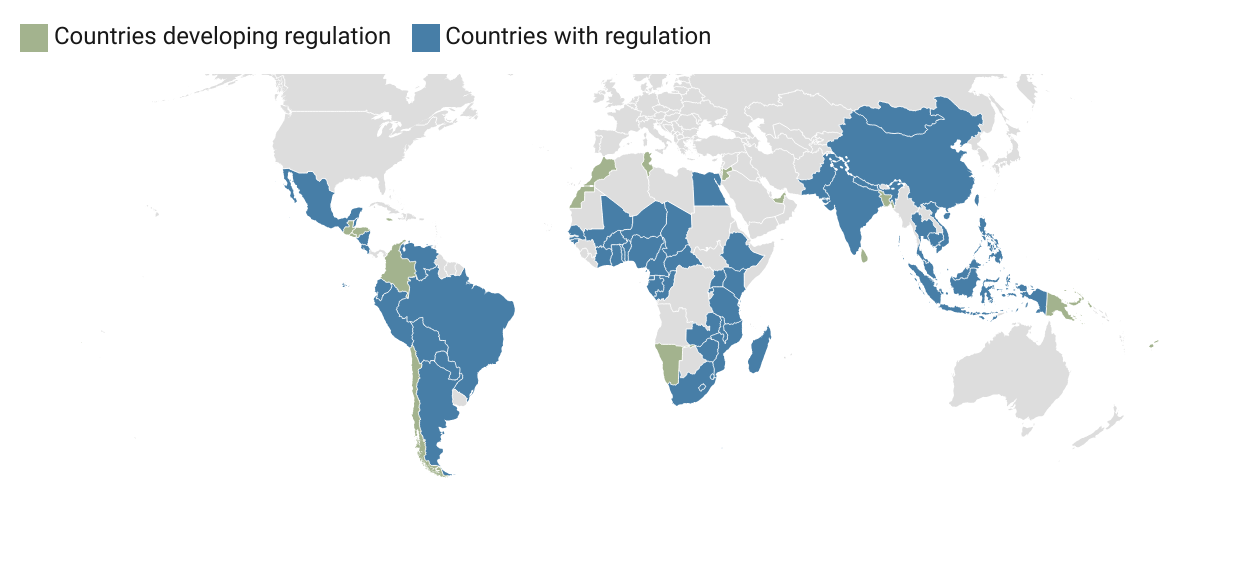

La regulación de los seguros es un ingrediente clave para que los servicios de microseguros se desarrollen y crezcan. Por ello, los reguladores se consideran facilitadores del sector. El número de países con normativas específicas sobre microseguros (o seguros inclusivos) ha seguido creciendo con el tiempo. En 2024, al menos 40 reguladores de 53 países y territorios habían puesto en marcha normativas habilitadoras de los microseguros (figura 6). Al mismo tiempo, los reguladores de 16 mercados estaban elaborando normativas para que los servicios de microseguros siguieran desarrollándose.

Figura 6: Situaciónreglamentaria de los microseguros por país, 2024

Fuente: Microinsurance Network,(2025). El panorama del microseguro en 2024.

Nota: La región CIMA comprende 14 países de África Central y Occidental bajo un único conjunto de normativas sobre microseguros.

Mito 6: Algunos riesgos son demasiado caros para asegurarlos

Por primera vez, el Panorama 2024 incluyó datos sobre subvenciones proporcionadas por gobiernos y donantes. Las subvenciones permiten a las comunidades de bajos ingresos acceder a los seguros y protegerse frente a distintos tipos de riesgos al hacer asequibles los productos de microseguros. Este es sin duda el caso de los seguros agrícolas, donde alrededor del 58% de los productos están subvencionados en cierta medida.

También se ha constatado que las subvenciones catalizan el desarrollo y el crecimiento de otros productos, como los seguros de propiedad y de rentas. Para ser eficaces, las subvenciones deben aplicarse de forma responsable y transparente, con una estrategia de contribuciones de los asegurados a largo plazo.

Aunque el panorama del microseguro en 2024 pone de manifiesto un crecimiento significativo del sector, sigue existiendo una enorme brecha de protección. Esto pone de relieve una importante oportunidad para los proveedores de seguros. El mercado estimado de microseguros es de unos 3.000 millones de personas en los países estudiados para el estudio, con un valor aproximado de 41.000 millones de dólares en primas. Con sólo el 12% de estas personas cubiertas en la actualidad, los proveedores de microseguros se enfrentan a una gran oportunidad de negocio.

Haga clic aquí para leer El panorama del microseguro 2024.