Utiliser l'agriculture du carbone pour améliorer la résistance au climat des petits exploitants agricoles

Par Rishi Raithatha

Assurer les petits exploitants agricoles reste un défi, malgré les efforts considérables déployés pour promouvoir divers services d'assurance agricole. De nombreux programmes d'assurance agricole ont tout simplement eu du mal à s'étendre après avoir lancé des programmes pilotes réussis. À l'échelle mondiale, on estime qu'un peu plus de huit millions de petits exploitants agricoles sont couverts, soit un taux de pénétration inférieur à 3 %. Plusieurs facteurs ont contribué à cette lacune, dont deux sont particulièrement importants : la plupart des agriculteurs ont du mal à payer les primes d'assurance et, par conséquent, la plupart des assureurs sont réticents à proposer des produits aux petits exploitants. En Afrique subsaharienne, le déficit d'accessibilité financière est particulièrement important : environ 97 % des petits exploitants africains n'ont pas les moyens de s'assurer en raison de leurs faibles revenus.

Etherisc prévoit de s'attaquer à ces problèmes d'une manière unique. L'entreprise utilise la technologie blockchain pour améliorer l'efficacité de l'achat et de la vente de polices d'assurance, en réduisant les coûts opérationnels et en améliorant la transparence. Etherisc a développé une plateforme permettant à quiconque de créer des produits d'assurance, basée sur une infrastructure commune, des modèles de produits et une plateforme d'assurance en tant que service.

La plateforme est utilisée dans quelques cas pour former les agriculteurs à la culture du carbone et les aider à vendre les compensations carbone. Après un premier projet pilote avec Aon, Sanasa Insurance et Oxfam au Sri Lanka, l'entreprise a déployé la plateforme au Kenya afin de réduire les coûts et d'améliorer les processus pour ACRE Africa, un fournisseur de services techniques d'assurance agricole. Parmi les autres initiatives utilisant la plateforme, citons la Lemonade Crypto Climate Coalition au Kenya et une initiative impliquant le PAM, Yelen Assurance et African Risk Capacity Ltd au Burkina Faso. Malgré ces progrès, l'expérience a jusqu'à présent montré que l'assurance peut encore être inabordable pour de nombreux petits exploitants agricoles.

Au niveau mondial, les petits exploitants agricoles resteront exposés aux effets du changement climatique. Alors que de nombreux pays à revenu élevé et quelques pays à revenu intermédiaire rendent leur secteur agricole plus "intelligent face au climat", les petits exploitants des pays à revenu faible ou intermédiaire risquent d'être laissés pour compte. Il est possible de remédier à cette situation. Au-delà de l'utilisation de la technologie pour fournir une assurance aux petits exploitants, Etherisc s'est lancée dans une initiative visant à encourager des millions de petits exploitants à adopter des pratiques agricoles intelligentes sur le plan climatique. L'objectif est de combiner les marchés du carbone avec l'assurance et la technologie blockchain.

Etherisc a mis au point un programme innovant qui permet aux agriculteurs de mieux résister au changement climatique tout en générant des revenus supplémentaires. Les petits exploitants seraient encouragés à pratiquer l'agroforesterie ou à augmenter leur utilisation de biochar, un charbon naturel créé lorsque des matières organiques, telles que le bois et les sous-produits agricoles, se décomposent sous l'effet de la chaleur. Il peut réduire les niveaux de dioxyde de carbone dans l'atmosphère en stabilisant le carbone sous une forme biologiquement indisponible, en le séquestrant hors de l'atmosphère et dans le sol pendant des centaines d'années.

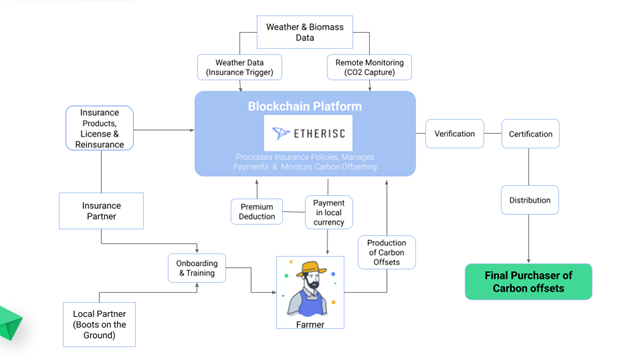

Le système s'appuie ensuite sur la technologie des satellites pour suivre, mesurer et vérifier à distance le dioxyde de carbone ainsi séquestré, et finalement le certifier sous la forme de certificats de compensation carbone. Ces certificats peuvent être vendus sur les marchés du carbone, et les agriculteurs participants recevraient une partie des recettes des ventes. Une partie de ces fonds pourrait être déduite pour payer les primes d'assurance agricole. La plateforme d'Etherisc a la capacité de gérer et de suivre les transactions de bout en bout que ce système impliquerait.

Comment cela fonctionnerait-il en pratique ? Plusieurs acteurs auraient des rôles à jouer (figure 1) :

- Les agriculteurs participeraient au programme d'agriculture carbone.

- Les acheteurs de crédits carbone se verraient proposer un moyen de compenser le carbone tout en s'impliquant dans une initiative visant à améliorer la vie des agriculteurs touchés par le climat.

- Des partenaires locaux seraient nécessaires pour gérer des programmes de subsistance et d'inclusion financière pour les petits exploitants agricoles et superviser les activités sur le terrain (telles que l'intégration, le renforcement des capacités et le suivi).

- Etherisc serait chargée de concevoir et de développer la plateforme basée sur les contrats intelligents. En tant que source unique de référence, la plateforme permettrait de :

- Transférer automatiquement les revenus aux agriculteurs et déduire les primes d'assurance ;

- Distribuer automatiquement le produit d'assurance et gérer les paiements correspondants ;

- Rationaliser l'accueil des agriculteurs, le suivi et les rapports de performance ;

- Effectuer les paiements de revenus et de rémunérations à toutes les parties ; et

- servir de tableau de bord en temps réel pour toutes les parties prenantes.

Figure 1 : Le programme d'agriculture carbone d'Etherisc

| "Si 97 % des petits exploitants agricoles n'ont pas les moyens de s'assurer, c'est qu'ils ne gagnent tout simplement pas assez. Pourtant, le prix du risque climatique augmente. Nous ne pouvons pas inverser cette tendance, mais nous pouvons connecter les agriculteurs aux marchés du carbone, où un nombre croissant de grandes entreprises recherchent des compensations carbone de haute qualité pour atteindre leurs objectifs d'émissions nettes zéro". Jan Stockhausen, architecte juridique en chef d'Etherisc et directeur d'Etherisc Impact B.V. |

Jusqu'à présent, Etherisc a identifié des partenaires pour certains de ses premiers cas d'utilisation. Plusieurs projets ciblent déjà les petits exploitants agricoles pour qu'ils adoptent une approche spécifique de l'agriculture du carbone en fonction de la culture qu'ils pratiquent, avec une priorité donnée à certaines cultures par pays. Par exemple, les riziculteurs du Ghana ont été ciblés par le PNUD avec une alternance d'irrigation humide et sèche, tandis que d'autres organisations ciblent les producteurs de cacao en Côte d'Ivoire et les producteurs de café en Colombie avec l'agroforesterie. Au Kenya, des stratégies de biochar ont été mises en œuvre par des agriculteurs pratiquant plusieurs types de cultures.

Dans la mesure où des conditions climatiques extrêmes se produisent régulièrement dans diverses régions du monde, le coût de l'assurance contre les risques auxquels sont confrontés les petits exploitants agricoles est susceptible d'augmenter et de rester élevé. Ce programme pourrait permettre de surmonter l'obstacle de l'accessibilité financière auquel sont confrontés des millions de petits exploitants dans le monde. En réduisant la sensibilité des agriculteurs aux prix, davantage de compagnies d'assurance pourraient être amenées à proposer des produits d'assurance agricole. Alors que les premiers projets pilotes sont en cours, d'autres partenariats sont nécessaires pour apporter le financement et le potentiel de distribution qui permettront au système de s'étendre et de réussir.