Seguros y ESG: Transformando la resiliencia inclusiva en América Latina y el Caribe

América Latina y el Caribe (ALC) se ha enfrentado a varias catástrofes en los últimos 10 años. Alrededor del 83% de las catástrofes de la región están relacionadas con el clima. Entre ellos figuran los devastadores huracanes en el Caribe, las prolongadas sequías en el Cono Sur (es decir, Argentina, Chile, Uruguay y Paraguay) y las inundaciones repentinas en Centroamérica. Estos fenómenos, agravados por el impacto del cambio climático, han puesto de manifiesto la vulnerabilidad de la región: se calcula que las pérdidas anuales relacionadas con las catástrofes ascienden a 58 000 millones de dólares. Esto pone de relieve la necesidad de reforzar la resiliencia de las comunidades.

Sin embargo, según el estudio Panorama del Microseguro 2024, ahora hay más productos de microseguros dirigidos a riesgos relacionados con el clima, con un crecimiento en la región de ALC:

- El número de productos en los que el riesgo climático es la cobertura principal o está integrado junto con otros riesgos aumentó hasta 112 en 2023, frente a 51 en 2020.

- En América Latina, los productos que ofrecen el riesgo climático como cobertura principal aumentaron de cinco en 2020 a 21 en 2023.

- Las instituciones financieras están ayudando a ampliar el acceso: 52 productos de microseguros contra riesgos climáticos se distribuyen actualmente a través de instituciones financieras en todo el mundo, 17 de las cuales los utilizan como principal canal de distribución.

- A escala mundial, el número de personas cubiertas por estos productos pasó de 1,4 millones en 2020 a más de 42 millones en 2023. En América Latina, la cobertura pasó de 39.000 personas a 1,1 millones en el mismo periodo.

Esta expansión refleja el compromiso del sector asegurador para hacer frente a los impactos del cambio climático, en particular para las poblaciones vulnerables. A pesar de estos avances, aún queda mucho por hacer: las lagunas de protección persisten en toda la región de ALC, como han puesto de manifiesto las recientes crisis.

Las crisis climáticas extremas pueden tener efectos devastadores

Las sequías registradas en Uruguay en 2022 y 2023 son un ejemplo del impacto de los fenómenos climáticos extremos. Fueron causadas por el fenómeno meteorológico de La Niña, combinado con el aumento de las temperaturas. Las sequías fueron las peores en 70 años y afectaron a más de 1,7 millones de personas, la mitad de la población del país. Las pérdidas económicas resultantes se estimaron en más de 1.880 millones de dólares, equivalentes al 3% del PIB del país. Las pérdidas agrícolas superaron los 1.000 millones de dólares e interrumpieron el suministro de agua a la población rural y urbana.

El ejemplo de Uruguay también pone de manifiesto el limitado alcance de la cobertura de los seguros en la región. Las sequías fueron declaradas de emergencia, lo que permitió al Ministerio de Ganadería, Agricultura y Pesca apoyar a los agricultores afectados. Algunos recibieron transferencias de efectivo, tanto del gobierno como de la Cruz Roja. Sólo las familias de las zonas más afectadas recibieron ayuda de la Cruz Roja. Las transferencias de efectivo se diseñaron para compensar parcialmente las pérdidas y ayudar a mantener los medios de subsistencia. Sin embargo, el enfoque selectivo hizo que no todas las familias afectadas recibieran ayuda.

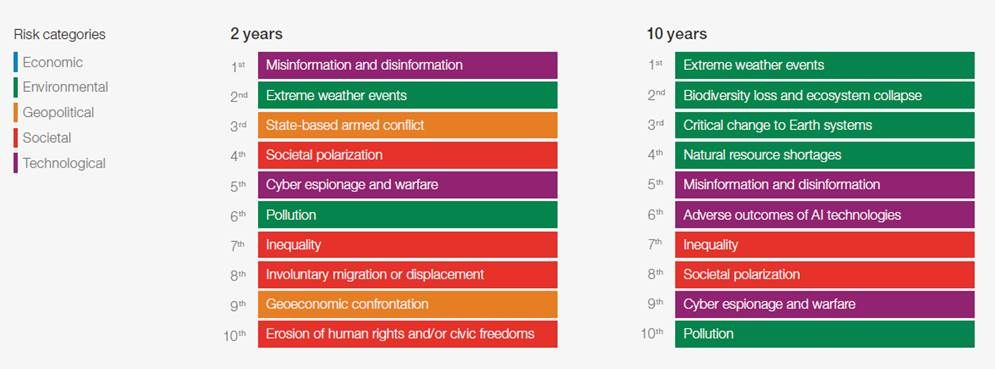

Los riesgos medioambientales y sociales se agravan en todo el mundo

No se trata de un hecho aislado: los riesgos medioambientales y sociales se han convertido en una gran preocupación a largo plazo. Los fenómenos meteorológicos extremos, el colapso de los ecosistemas y la desigualdad económica se consideran las amenazas más graves para la próxima década. El Foro Económico Mundial aboga por una actuación urgente y coordinada para aumentar la resiliencia y mejorar la preparación. Esto es necesario, ya que la pérdida de biodiversidad, las migraciones forzosas, la erosión de los derechos humanos y la escasez de recursos naturales podrían alcanzar puntos de inflexión irreversibles antes de 2035.

Figura 1: Riesgos mundiales clasificados por gravedad a corto y largo plazo

Fuente: Encuesta de Percepción de Riesgos Mundiales 2024 - 2025 del Foro Económico Mundial.

Fuente: Encuesta de Percepción de Riesgos Mundiales 2024 - 2025 del Foro Económico Mundial.

Más allá de la transferencia de riesgos, el sector de los seguros desempeña ahora un papel clave en la promoción de la sostenibilidad. Muchas aseguradoras han mitigado proactivamente el impacto del cambio climático y promovido prácticas sostenibles. Estas iniciativas incluyen la inversión en proyectos ecológicos y el fomento de comportamientos responsables entre los asegurados. Al mismo tiempo, los seguros inclusivos se consideran una herramienta esencial para proteger a las comunidades más vulnerables. Estos productos ofrecen una red de seguridad financiera a comunidades tradicionalmente excluidas de los seguros formales: pequeños agricultores, trabajadores informales y comunidades indígenas.

Los seguros inclusivos pueden impulsar el programa de sostenibilidad

Los esfuerzos de sostenibilidad del sector de los seguros en materia de gestión de inversiones y mitigación de riesgos medioambientales son un paso positivo, pero no son suficientes. Estos enfoques a menudo han pasado por alto la profunda integración de los impactos sociales y de gobernanza en las operaciones de seguros. La sostenibilidad implica integrar criterios medioambientales, sociales y de gobernanza (ASG) en todas las decisiones estratégicas y operativas de las aseguradoras. Esto va más allá de los riesgos financieros para tener en cuenta los efectos a largo plazo de las aseguradoras en la sociedad y las comunidades a las que sirven.

Los seguros inclusivos pueden servir para reequilibrar este enfoque potencialmente desigual. Al servir a comunidades y segmentos de mercado excluidos de la economía formal, los seguros inclusivos pueden reducir la brecha de protección. También ofrece una solución más justa y orientada al desarrollo. Como resultado, los seguros inclusivos pueden utilizarse de forma tangible para traducir los compromisos ASG en métricas de impacto reales y medibles. Esto puede contribuir a reforzar tanto la sostenibilidad social como el potencial de rentabilidad a largo plazo del sector.

Varios actores intentan impulsar la sostenibilidad, tanto a escala mundial como en ALC

A escala mundial, varios agentes participan en la promoción de iniciativas para fomentar una mayor implicación y compromiso del sector de los seguros en favor de la sostenibilidad. Por ejemplo, los Principios para la Sostenibilidad de los Seguros (PSI) sirven de marco de orientación. Los principios fueron desarrollados y son promovidos por la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente (UNEP FI). El marco anima a las aseguradoras a evaluar y gestionar los riesgos ASG en todas sus líneas de negocio, a comprometerse con las partes interesadas y a informar de manera transparente.

En ALC, se lanzó la Declaración de Bogotá sobre Seguros Sostenibles (DBSS) para adaptar la visión global sobre ESG a las realidades de la región. Lanzada en 2024, la DBSS es un compromiso colectivo de la industria aseguradora y otras partes interesadas para contribuir activamente a los Objetivos de Desarrollo Sostenible (ODS). Hasta la fecha, alrededor de 40 instituciones de la región han firmado la declaración, afirmando su deseo de un sector asegurador más resiliente, justo y alineado con el medio ambiente.

El DBSS promueve la integración de los ESG al tiempo que impulsa el desarrollo de productos inclusivos en toda la región. También aboga por la formación del personal técnico y la colaboración institucional para hacer frente a los riesgos climáticos, sociales y de biodiversidad. Es importante destacar que la Declaración ha establecido vínculos con otros acuerdos internacionales. Entre ellos se incluyen el Marco Global de Biodiversidad de Kunming-Montreal y los compromisos adquiridos en la COP 28.

En ALC están surgiendo más mecanismos de seguros de biodiversidad

Un ejemplo de mecanismo regional para mejorar la sostenibilidad, la inclusión y la biodiversidad es el Fondo para el Arrecife Mesoamericano (MARFund). El MARFund es una asociación entre aseguradoras locales y agentes internacionales para conservar y restaurar el Arrecife Mesoamericano. El Fondo ha desarrollado un producto de seguro paramétrico para los arrecifes de coral de Belice, Guatemala, Honduras y México. Esto desencadena pagos automáticos después de grandes tormentas para la rápida restauración de los arrecifes. El plan protege un ecosistema de biodiversidad clave y el turismo sostenible, al tiempo que implica a las comunidades costeras en los esfuerzos de recuperación. Esto puede ayudar a generar empleo y reforzar la capacidad de recuperación local.

Algunos países, como Argentina y Colombia, también han lanzado iniciativas, normalmente a través de asociaciones. En Argentina, Río Uruguay Seguros (RUS) lanzó el primer producto de seguros del mundo diseñado para proteger al yaguareté en 2024. El producto se lanzó en colaboración con el Gobierno de la provincia de Misiones, el PNUD y otras organizaciones especializadas. Se diseñó para proteger a una especie en peligro de extinción y a las comunidades rurales que coexisten con ella. El Gobierno provincial contrata el seguro a través de una póliza colectiva. Cubre a los agricultores locales en caso de depredación comprobada por jaguares. Además de la indemnización, incluye un plan de apoyo técnico para mejorar la gestión del ganado y prevenir futuros incidentes.

En Colombia, Fasecolda dirigió el primer mapeo nacional de seguros verdes del país utilizando la taxonomía verde de Colombia como marco de referencia. Este inventario identificó productos de seguros que pueden apoyar la transición hacia una economía más limpia y resiliente. Los productos incluyen seguros agrícolas sostenibles, cobertura de energías renovables, pólizas de responsabilidad medioambiental y mecanismos de inversión en bonos verdes. Este ejercicio puso de relieve el potencial del sector de los seguros para contribuir a la acción por el clima. Además, presentó criterios para clasificar, desarrollar y reforzar productos alineados con los ODS y los compromisos climáticos del país.

La ESG puede hacer que los seguros no se limiten a indemnizar pérdidas

Los ejemplos de la región de ALC demuestran que los seguros pueden servir para que las comunidades se anticipen a los riesgos, se adapten y transformen su enfoque de la gestión de riesgos. La integración de los ASG en los productos inclusivos puede dirigirse mejor a las comunidades históricamente excluidas y garantizar que el sistema financiero las reconozca, proteja y valore. Los seguros inclusivos sostenibles presentan una doble oportunidad: las aseguradoras pueden expandirse a nuevos mercados al tiempo que se convierten en agentes activos del desarrollo sostenible.

De este modo, los seguros pueden trascender su condición de línea de negocio para conectar la rentabilidad con el propósito, la innovación con la justicia social y la protección financiera con la resiliencia climática.