Renforcer la résilience grâce à une assurance maladie basée sur l'épargne

Pour ceux d'entre nous qui ont la chance d'être en bonne santé, il est facile de la considérer comme acquise. En particulier pour ceux qui vivent dans des pays où les soins de santé sont universels et gratuits. Cependant, pour ceux qui n'en bénéficient pas, toute forme de maladie peut avoir un impact personnel et financier dévastateur à long terme. Selon l'OMS et la Banque mondiale, 1,4 milliards de personnes ont subi des difficultés financières parce qu'elles ont dû financer leurs frais de santé. Et, comme l'explique Carolina Sánchez-Páramo, Directrice Mondiale du Département Pauvreté et Equité de la Banque Mondiale, "les perturbations de l'éducation et des soins de santé pour les enfants, associées à des dépenses de santé catastrophiques, pourraient freiner le développement du capital humain - les niveaux d'éducation, de santé et de bien-être dont les gens ont besoin pour devenir des membres productifs de la société". Mais la micro-assurance peut apporter une solution, comme l'ont démontré World Vision, VisionFund et le Swiss Capacity Building Fund (SCBF) à travers leurs produits d'assurance liés à l'épargne au Ghana et au Malawi.

Les personnes confrontées à la précarité financière peuvent être à deux doigts de la pauvreté, et cette situation s'est aggravée ces dernières années en raison du changement climatique et de la grippe aviaire de type 19. Selon l'organisation chrétienne de secours, de développement et de plaidoyer World Vision, de nombreuses personnes dans les pays en développement ont rencontré des difficultés accrues pour accéder à des aliments nutritifs, à des médicaments et à des traitements médicaux depuis la pandémie. L'organisation a également constaté que de nombreux décès d'enfants auraient pu être évités s'ils avaient pu bénéficier d'un traitement médical adéquat. De plus, la nécessité de reconstruire après des événements climatiques extrêmes de plus en plus fréquents est coûteuse, en particulier pour ceux qui ont déjà des difficultés financières. L'ajout d'une maladie ou d'une blessure peut suffire à faire basculer les ménages dans la pauvreté, en particulier s'ils doivent payer les soins de santé.

Les groupes d'épargne communautaires comme voie d'accès à l'assurance

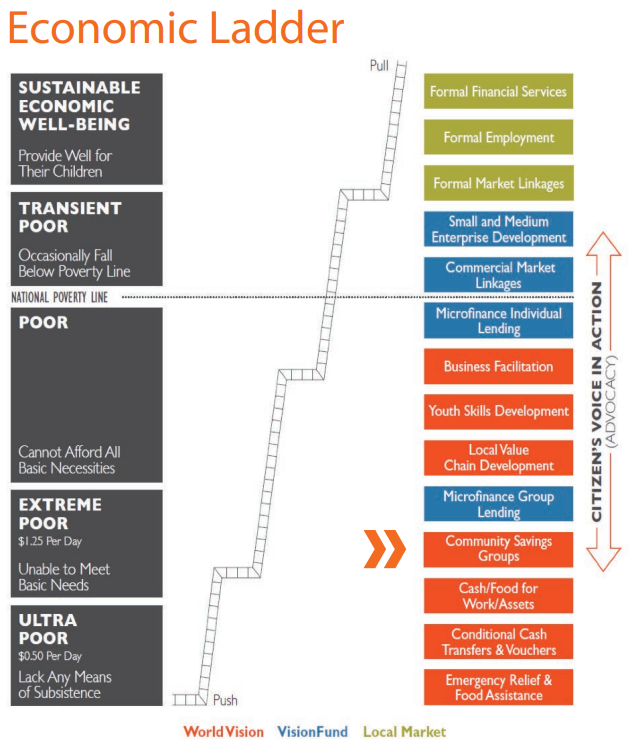

En conséquence, World Vision et sa filiale de microfinance, VisionFund, ont travaillé ensemble, avec la SCBF - une plateforme publique-privée innovante qui améliore la finance inclusive pour les clients à faibles revenus dans les contextes émergents - pour étendre leur offre de micro-assurance à ceux qui se trouvent au bas de l'échelle économique. VisionFund sert actuellement plus d'un million de clients dans 28 pays et, rien qu'en Afrique, il opère dans 11 pays, prêtant plus de 244 millions d'USD à plus de 569.000 clients. Jusqu'à récemment, la promotion de l'assurance n'était faite que lors de la procédure de demande de prêt, où les clients peuvent soit payer la prime d'assurance, soit augmenter le montant de leur prêt pour la couvrir. De nombreuses personnes qui pourraient bénéficier d'une assurance maladie ne travaillent pas actuellement avec VisionFund. Il est probable qu'elles se trouvent à un niveau économique bien inférieur et qu'elles aient moins d'éducation financière dans des domaines tels que l'assurance, mais beaucoup d'entre elles ont déjà été inscrites dans des groupes d'épargne communautaires par World Vision.

Ces groupes ont été identifiés par VisionFund comme un mécanisme permettant aux personnes extrêmement pauvres d'accéder à l'assurance en tant que groupe ; ils peuvent utiliser une partie de leur répartition annuelle ou une partie des intérêts accumulés pour couvrir le coût de l'assurance maladie. Au cours des deux dernières années, ils ont testé la fourniture de micro-assurance santé aux groupes d'épargne de Vision Mondiale au Ghana et au Malawi grâce au financement et au soutien du SCBF.

Source : Savings Linked Insurance for Resilience in Ghana and Malawi

Développer des produits de micro-assurance sur mesure

Il ne suffit pas de proposer un produit générique de micro-assurance santé à ce groupe ; il faut le développer en fonction de leurs besoins spécifiques. C'est pourquoi VisionFund a mis au point une méthodologie en cinq étapes pour la mise en place d'une assurance pour les groupes d'épargne. La première étape est une analyse du pays qui évalue les indicateurs de développement économique général, le développement du secteur financier (y compris les systèmes de paiement), le développement du secteur de l'assurance et le cadre réglementaire de l'assurance. La deuxième étape consiste en une enquête sur la demande d'assurance afin de mieux comprendre les bénéficiaires potentiels et leurs besoins. Au cours de la troisième étape, un appel d'offres pour le développement du produit est lancé auprès des fournisseurs d'assurance et des facilitateurs locaux et régionaux, et le produit est négocié et ajusté avec l'assureur sélectionné au cours de la quatrième étape. La dernière étape est la mise en œuvre du produit.

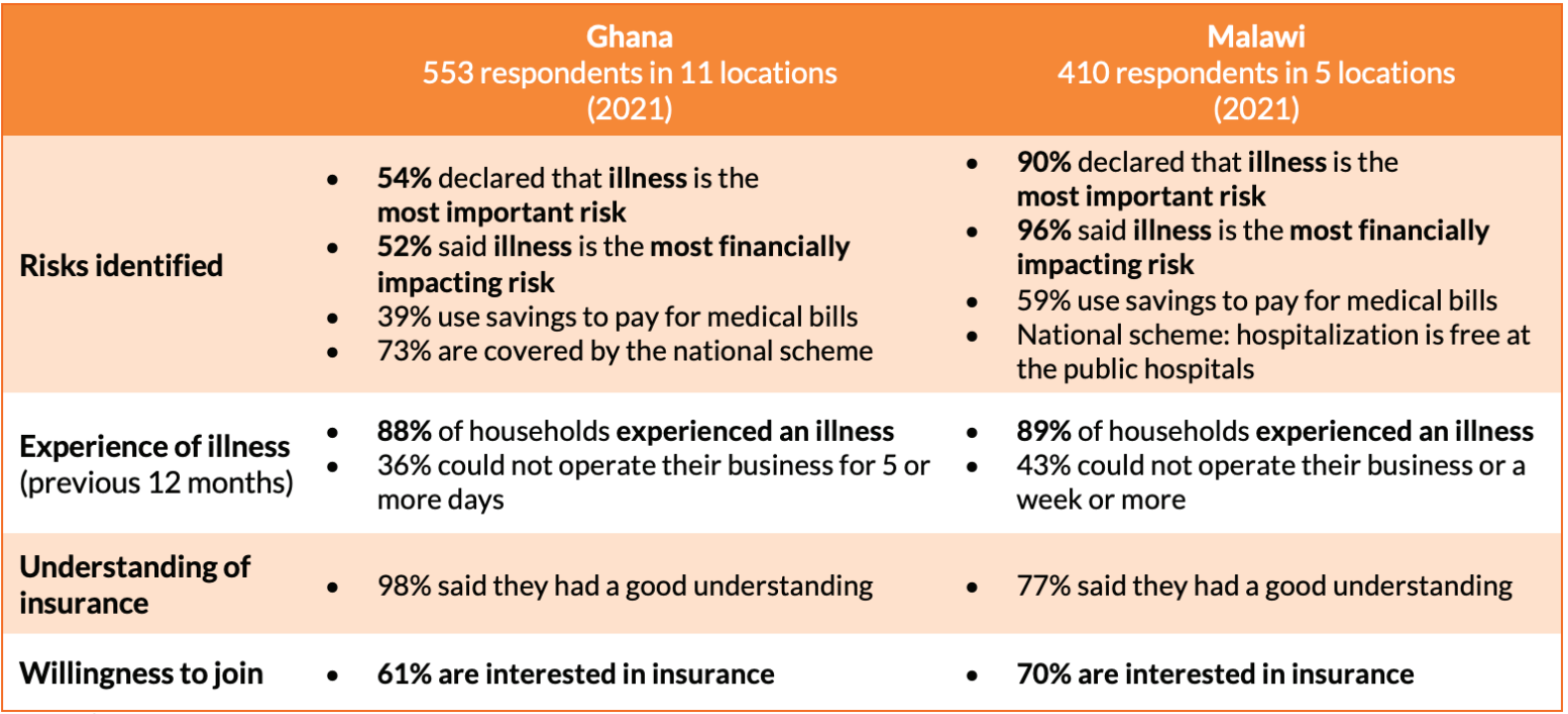

Sur la base de ce cadre, VisionFund a mené une enquête sur la demande avant de lancer le projet pilote au Ghana et au Malawi en 2021. L'organisation a ainsi pu mieux évaluer les mécanismes d'adaptation à la maladie utilisés par la communauté, leur niveau de connaissance en matière d'assurance, ainsi que leur capacité et leur volonté de payer. L'enquête a été complétée par 553 répondants dans 11 localités au Ghana et par 410 répondants dans cinq localités au Malawi. Dans les deux pays, plus de la moitié des personnes interrogées ont déclaré que la maladie était le risque le plus important (54 % au Ghana et 90 % au Malawi) et le risque ayant le plus d'impact financier (52 % et 96 %). Une plus grande proportion de personnes interrogées au Malawi utilisaient leurs économies pour payer les factures médicales (59% contre 39% au Ghana), mais toutes les personnes interrogées avaient accès, d'une manière ou d'une autre, à un régime national de santé. Dans les deux pays, près de 90 % des personnes interrogées ont été malades au cours des 12 derniers mois, et 36 % d'entre elles au Ghana et 43 % au Malawi ont été incapables d'exploiter leur entreprise pendant plus de cinq à sept jours.

Source : Savings Linked Insurance for Resilience in Ghana and Malawi

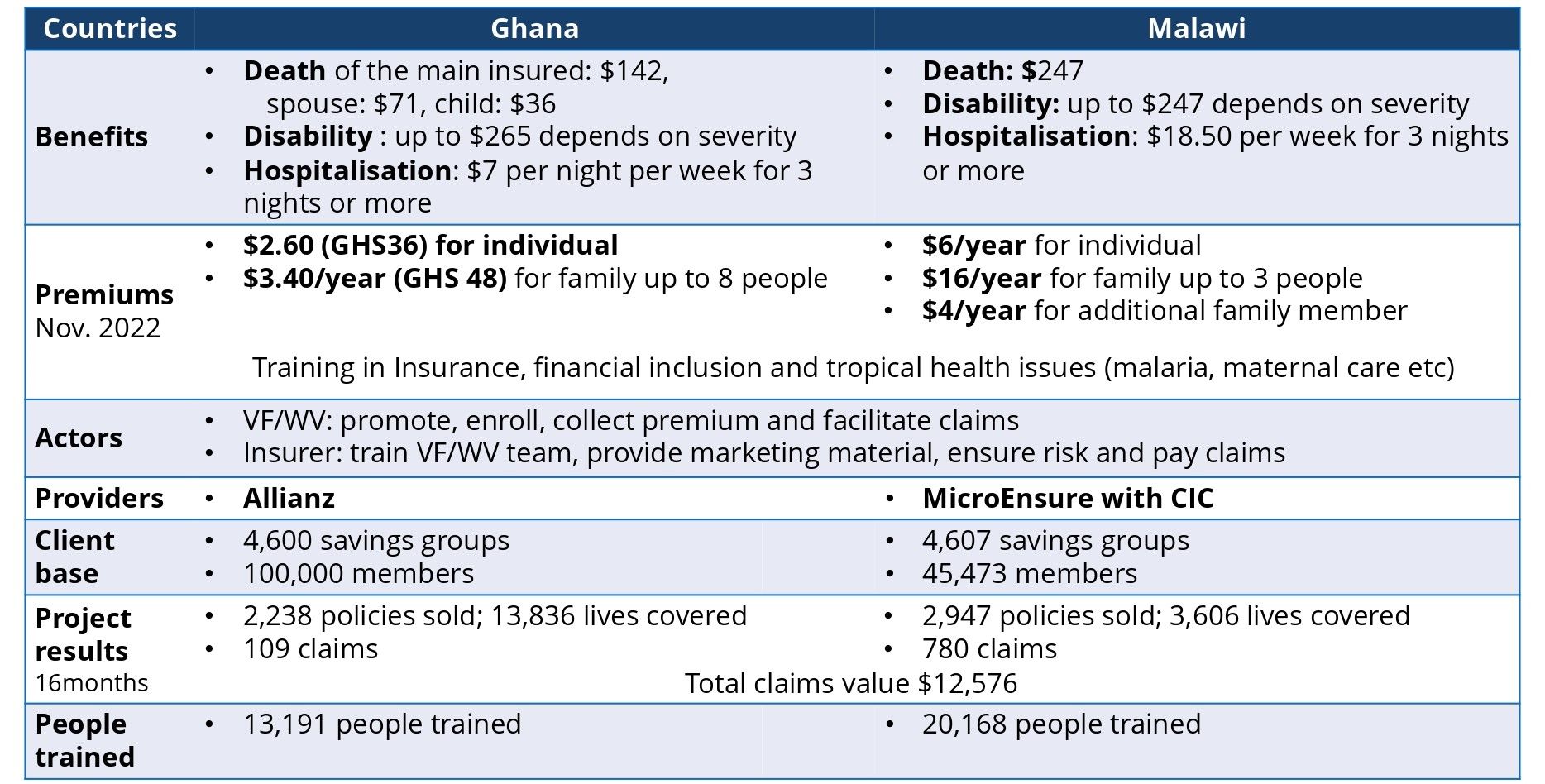

Forts de ces connaissances, VisionFund, World Vision et la SCBF ont pu développer des produits d'assurance différents pour chaque marché, reflétant les besoins des utilisateurs. Au Ghana, il s'agissait d'un produit d’indemnités hospitalières qui couvrait les familles comptant jusqu'à huit personnes pour moins de 10 USD par an. Il comprenait une indemnité d'hospitalisation de 13 USD par nuit, une indemnité de décès (265 USD pour l'assuré principal, 132 USD pour le conjoint et 66 USD pour un enfant) et une indemnité d'invalidité pouvant aller jusqu'à 265 USD en fonction de la gravité de l'invalidité.

L'élaboration d'un produit similaire au Malawi a nécessité un certain nombre d'itérations, car la prime et les prestations du produit initial étaient déséquilibrées, ce qui a conduit l'assureur à se retirer en raison d'un taux de sinistralité élevé (225 %). Le produit final était basé sur une prime de 6 USD pour un individu et de 16 USD pour une famille de trois personnes maximum, avec la possibilité d'ajouter des membres pour 4 USD supplémentaires. Ce produit couvrait jusqu'à 18,5 USD par semaine pour une hospitalisation de plus de trois nuits, un capital décès de 247 USD et un capital invalidité allant jusqu'à 247 USD en fonction de la gravité de l'invalidité.

Source : Présentation du SCBF, “Savings linked insurance for resilience in Ghana and Malawi” Microinsurance Network Member Meeting, June 2023

Malgré les difficultés rencontrées (notamment les difficultés de contrôle à distance du personnel de terrain qui vendait le produit, et la lenteur initiale de l'adoption du produit), le projet pilote a donné des résultats prometteurs. Au cours des 15 mois qu'a duré le projet, 1.924 polices couvrant 11.447 personnes ont été vendues au Ghana, avec 106 demandes d'indemnisation, et 2 302 polices couvrant 2.415 personnes au Malawi, avec 780 demandes d'indemnisation. La valeur totale des demandes traitées s'est élevée à 12 576 USD.

Principaux enseignements pour le déploiement futur

L'exécution du projet pilote a également mis en évidence plusieurs enseignements que VisionFund intégrera lors de l'extension du programme. En ce qui concerne le produit lui-même, le projet pilote a montré que les bénéficiaires préféraient le produit familial parce qu'il est plus rentable que d'acheter des polices individuelles pour chaque membre de la famille. Au Ghana, où le produit couvre jusqu'à huit personnes, 94 % des bénéficiaires ont choisi cette option. Le projet pilote au Malawi a également mis en évidence l'importance de concevoir des produits où les avantages et la prime sont équilibrés, afin que le coût soit attrayant pour les clients sans être trop bas pour l'assureur. Pour une mise en œuvre harmonieuse, il est également recommandé de garantir un produit et une prime pendant au moins deux ans.

Du point de vue de la distribution, le projet pilote a montré que pour atteindre un volume de ventes, il est utile de regrouper le produit avec d'autres services et de le vendre sur une base obligatoire ou facultative. Il a également montré la nécessité de mettre en place un bon système d'incitation pour le personnel qui distribue l'assurance. L'un des défis auxquels le programme a été confronté était que les consultants qui vendaient le produit avaient des rapports hiérarchiques faibles, un manque de suivi et une structure de rémunération peu attrayante. Cela a conduit à un faible engagement du personnel, dont beaucoup se consacrent à d'autres activités. Aujourd'hui, le programme étudie les moyens de rendre le personnel plus responsable et plus productif, notamment en recrutant du personnel spécialisé dans le suivi des activités des distributeurs.

Enfin, le projet pilote a montré qu'une visibilité accrue du produit et de ses avantages par le biais d'événements promotionnels nationaux et locaux, et de différentes formes de médias (y compris la presse écrite et la radio locale) contribue à augmenter le taux d'adhésion à l'assurance. Une fois que le client a souscrit à l'assurance, il est important de veiller à ce qu'il y ait un engagement régulier et efficace entre l'assureur et le client, par exemple par des appels de bienvenue et des messages SMS réguliers. Il est également essentiel que le personnel comprenne bien le produit d'assurance qu'il vend, afin de le promouvoir pleinement et de mettre les clients en confiance quant aux avantages qu'ils en retirent. Pour ce faire, les équipes de terrain pourraient bénéficier d'une formation intensive.

Le succès du projet pilote mené par VisionFund avec World Vision et la SCBF montre que la micro-assurance santé peut avoir un impact positif sur les communautés et les ménages pauvres lorsqu'elle est développée pour répondre aux besoins de chaque marché spécifique. Pour y parvenir, il faut toutefois une collaboration entre les communautés, les prestataires d'assurance et les distributeurs de produits. Le projet pilote a également permis d'apporter plusieurs améliorations. Non seulement ces améliorations seront prises en compte lorsque le programme s'étendra aux marchés actuels et à de nouveaux marchés, notamment le Rwanda et l'Ouganda, mais elles pourront également servir de guide aux prestataires d'assurance universelle pour offrir des produits similaires aux communautés qu'ils desservent.