Reforzar la resistencia mediante un seguro de enfermedad basado en el ahorro

Para quienes tenemos la suerte de gozar de buena salud, es fácil darla por sentada. Especialmente para quienes viven en países con acceso a asistencia sanitaria universal y gratuita. Sin embargo, para quienes no la tienen, cualquier tipo de enfermedad puede tener un impacto personal y financiero devastador a largo plazo. Según la OMS y el Banco Mundial, 1.400 millones de personas han sufrido dificultades económicas por tener que financiar sus gastos sanitarios. Y, como explica Carolina Sánchez-Páramo, Directora Global de Pobreza y Equidad del Banco Mundial, "Las interrupciones en la educación y la atención sanitaria de los niños, unidas a los gastos sanitarios catastróficos de bolsillo... podrían frenar el desarrollo del capital humano: los niveles de educación, salud y bienestar que las personas necesitan para convertirse en miembros productivos de la sociedad." Pero los microseguros pueden ofrecer una solución, como han demostrado World Vision, VisionFund y el Swiss Capacity Building Fund (SCBF) a través de sus productos de seguros vinculados al ahorro en Ghana y Malawi.

Las personas que se enfrentan a la precariedad financiera pueden estar a un contratiempo inesperado de la pobreza, y esto se ha agravado en los últimos años debido al cambio climático y al COVID-19. Según la organización cristiana de ayuda, desarrollo y defensa World Vision, desde la pandemia muchas personas de países en desarrollo se enfrentan a mayores dificultades para acceder a alimentos nutritivos, medicinas y tratamientos sanitarios. También descubrieron que muchas muertes infantiles podrían haberse evitado si hubieran podido acceder a un tratamiento sanitario adecuado. Además, tener que reconstruir tras unos fenómenos meteorológicos extremos cada vez más frecuentes es costoso, sobre todo para quienes ya tienen dificultades económicas. Si a esto se añaden enfermedades o lesiones, los hogares pueden caer en la pobreza, sobre todo si tienen que pagar la asistencia sanitaria.

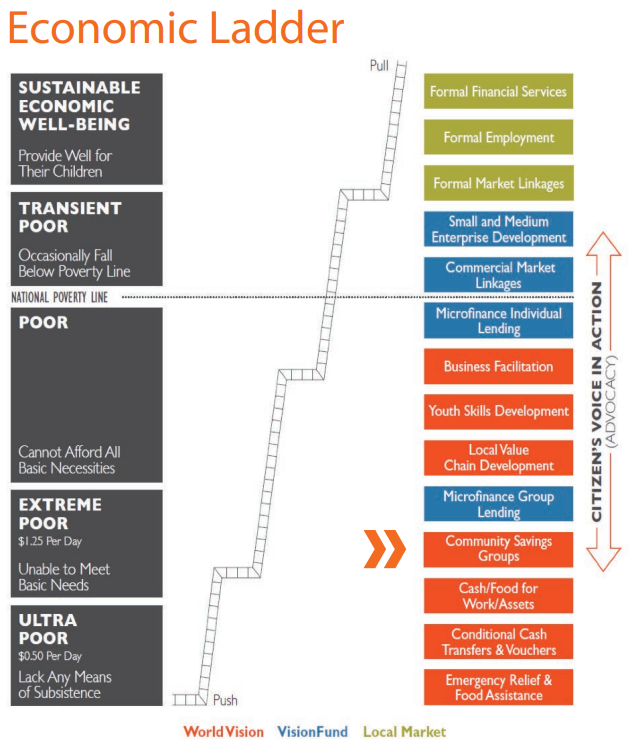

Los grupos de ahorro comunitario como vía hacia los seguros

En consecuencia, World Vision y su filial de microfinanciación, VisionFund, han colaborado con la SCBF -una innovadora plataforma público-privada que mejora la financiación inclusiva para clientes de bajos ingresos en contextos emergentes- para ampliar su oferta de microseguros a quienes se encuentran en la parte inferior de la escala económica. VisionFund atiende actualmente a más de un millón de clientes en 28 países, y sólo en África opera en 11 países, prestando más de 244 millones de USD a más de 569.000 clientes. Hasta hace poco, el seguro sólo se promocionaba durante el proceso de solicitud del préstamo, en el que los clientes pueden pagar la prima del seguro o aumentar el importe de su préstamo para cubrirlo. Sin embargo, hay muchas personas que podrían beneficiarse de un seguro médico y que actualmente no trabajan con VisionFund. Es probable que se encuentren mucho más abajo en la escala económica, con menos educación financiera en áreas como los seguros, aunque muchos ya han sido inscritos en grupos de ahorro comunitarios por Visión Mundial.

Estos grupos fueron identificados por VisionFund como un mecanismo para que los extremadamente pobres accedieran a los seguros como grupo; pueden utilizar parte de su cuota anual o parte de los intereses acumulados para cubrir el coste del seguro sanitario. Durante los dos últimos años, han puesto a prueba la provisión de microseguros de salud a los grupos de ahorro de VisionFund en Ghana y Malawi a través de la financiación y el apoyo del SCBP.

Fuente: Savings Linked Insurance for Resilience in Ghana and Malawi

Desarrollar productos de microseguros a medida

Sin embargo, no basta con ofrecer un producto genérico de microseguros de salud para este grupo, sino que hay que desarrollarlo en función de sus necesidades específicas, por lo que VisionFund ha desarrollado una metodología en cinco etapas para la creación de seguros para grupos de ahorro. La primera etapa consiste en un análisis del país que evalúa los indicadores de desarrollo económico general, desarrollo del sector financiero (incluidos los sistemas de pago), desarrollo del sector asegurador y marco regulador de los seguros. La segunda etapa requiere una encuesta sobre la demanda de seguros para comprender mejor a los beneficiarios potenciales y sus necesidades. En la tercera etapa, se convoca una licitación para el desarrollo del producto entre los proveedores y facilitadores de seguros locales y regionales, y el producto se negocia y ajusta con la aseguradora seleccionada durante la cuarta etapa. La última etapa es la implementación del producto.

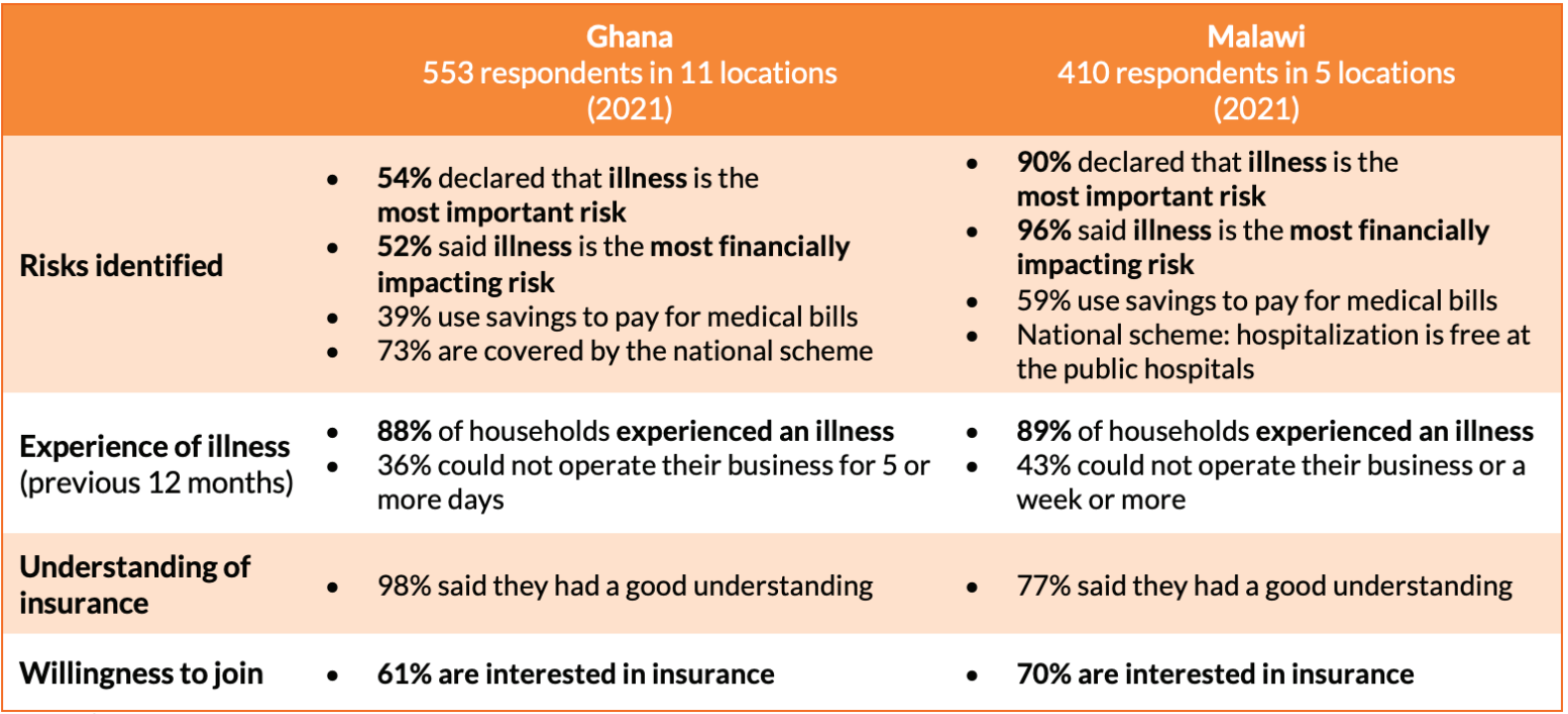

Basándose en este marco, VisionFund realizó una encuesta sobre la demanda antes de poner en marcha el proyecto piloto en Ghana y Malawi en 2021. A partir de ella, la organización pudo evaluar mejor los mecanismos de afrontamiento de la enfermedad que utilizaba la comunidad, su nivel de conocimientos sobre seguros y su capacidad y voluntad de pago. La encuesta fue completada por 553 encuestados en 11 localidades de Ghana y por 410 encuestados en cinco localidades de Malawi. En ambos países, más de la mitad declararon que la enfermedad era el riesgo más importante (54% en Ghana y 90% en Malawi) y el que más repercutía en la economía (52% y 96%). En Malawi, una proporción mayor de encuestados utilizaba sus ahorros para pagar facturas médicas (59% frente a 39% en Ghana), pero todos los encuestados tenían algún tipo de acceso a un plan nacional de salud. Y en ambos países, casi el 90% de los encuestados había sufrido una enfermedad durante los 12 meses anteriores, de los cuales el 36% en Ghana y el 43% en Malawi no pudieron operar su negocio durante más de cinco a siete días.

Fuente: Savings Linked Insurance for Resilience in Ghana and Malawi

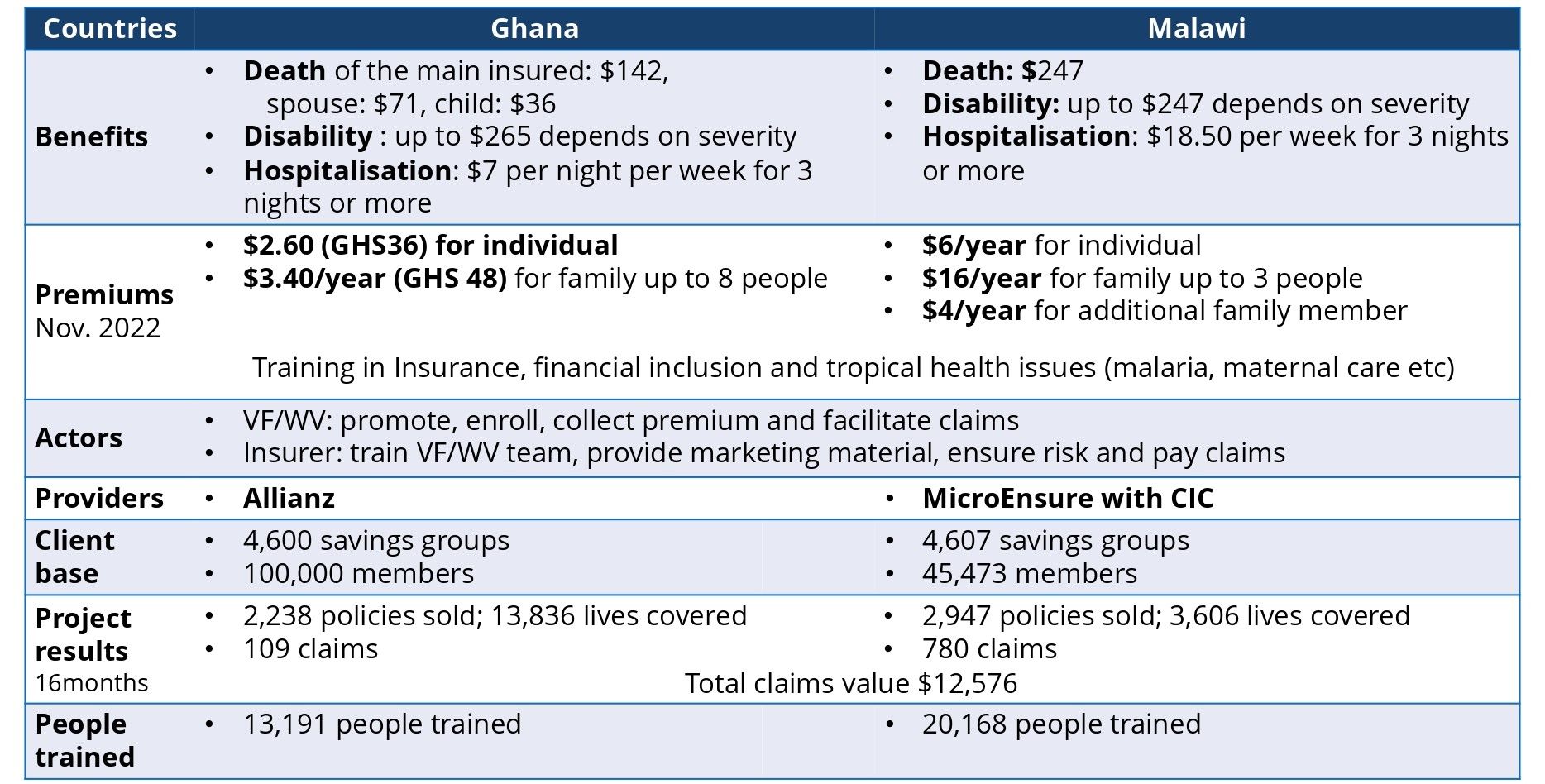

Con estos conocimientos, VisionFund, World Vision y la SCBF pudieron desarrollar diferentes productos de seguro para cada mercado que reflejaban las necesidades de los usuarios. En Ghana, se trataba de un producto de hospicash que cubría a familias de hasta ocho personas por menos de 10 USD anuales. Incluía una prestación por hospitalización de 13 USD por noche, una prestación por fallecimiento (265 USD para el asegurado principal, 132 USD para el cónyuge y 66 USD para un hijo) y una prestación por discapacidad de hasta 265 USD en función de la gravedad de la discapacidad.

La creación de un producto similar en Malawi requirió cierta iteración, ya que la prima y las prestaciones del producto inicial estaban desequilibradas, lo que llevó al proveedor de seguros a retirarse debido al elevado índice de siniestralidad (225%). El producto final de hospicash se basaba en una prima de 6 USD para un individuo y 16 USD para una familia de hasta tres personas, con la opción de añadir miembros por 4 USD más. Cubría hasta 18,50 USD semanales por hospitalización de más de tres noches, una prestación por fallecimiento de 247 USD y una prestación por invalidez de hasta 247 USD en función de la gravedad de la discapacidad.

Fuente: Presentación SCBF, “Savings linked insurance for resilience in Ghana and Malawi” Microinsurance Network Member Meeting, June 2023

A pesar de los problemas (dificultades para supervisar a distancia al personal sobre el terreno que vendía el producto y una lenta aceptación inicial del producto), el proyecto piloto arrojó resultados prometedores. Durante los 15 meses que duró se vendieron 1.924 pólizas que cubrían a 11.447 personas en Ghana, con 106 reclamaciones, y 2.302 pólizas que cubrían a 2.415 personas en Malawi, con 780 reclamaciones. El valor total de los siniestros tramitados ascendió a 12.576 USD.

Enseñanzas clave para futuros despliegues

La ejecución del proyecto piloto también puso de relieve varias lecciones que VisionFund incorporará cuando amplíe el programa. En cuanto al producto en sí, el proyecto piloto demostró que los beneficiarios preferían el producto familiar porque es más rentable que comprar pólizas individuales para cada miembro de la familia. En Ghana, donde el producto cubre hasta ocho personas, el 94% eligió esta opción. El proyecto piloto de Malawi también puso de relieve la importancia de diseñar productos en los que las prestaciones y la prima estén equilibradas, para garantizar que el coste sea atractivo para los clientes sin que resulte insosteniblemente bajo para la aseguradora. Para una implantación sin problemas, también se recomienda asegurar el producto y la prima durante al menos dos años.

Desde el punto de vista de la distribución, el proyecto piloto demostró que, para conseguir volumen de ventas, es útil agrupar el producto con otros servicios y venderlo de forma obligatoria o no. También demostró la necesidad de crear un buen sistema de incentivos para el personal que distribuye el seguro. Uno de los retos a los que se enfrentó el programa fue que los consultores que vendían el producto tenían líneas de información débiles, falta de supervisión y una estructura de honorarios poco atractiva. Esto provocó un escaso compromiso del personal, que se dedicó a otras actividades. Ahora, el programa está estudiando formas de responsabilizar al personal y hacerlo más productivo, incluida la contratación de personal dedicado a supervisar la actividad de los distribuidores.

Por último, el programa piloto demostró que una mayor visibilidad del producto y sus beneficios a través de actos promocionales nacionales y locales, y de distintos medios de comunicación (prensa escrita y radio local, entre otros) contribuye a aumentar la aceptación del seguro. Y una vez que alguien ha contratado el seguro, es importante garantizar un compromiso regular y eficaz entre la aseguradora y el cliente, por ejemplo mediante llamadas de bienvenida y mensajes SMS periódicos. También es crucial que el personal conozca bien el producto de seguro que vende, para promocionarlo plenamente y dar confianza a los clientes sobre sus ventajas. Esto podría lograrse mediante una formación intensiva de los equipos sobre el terreno.

El éxito del proyecto piloto que VisionFund llevó a cabo con World Vision y la SCBF demuestra que los microseguros de salud pueden tener un impacto positivo en las comunidades y hogares pobres cuando se desarrollan para satisfacer las necesidades de cada mercado específico. Pero para lograrlo es necesaria la colaboración entre las comunidades, los proveedores de seguros y los distribuidores de los productos. El proyecto piloto también ha dado lugar a varias áreas de mejora. No sólo se incorporarán a medida que el programa se amplíe a los mercados actuales y a otros nuevos, como Ruanda y Uganda, sino que también pueden servir de guía para que los proveedores de seguros inclusivos ofrezcan productos similares a las comunidades a las que sirven.