Réflexions de l'ICII 2024 : Utiliser l'assurance pour renforcer les économies

La 20e Conférence internationale sur l'assurance inclusive (ICII), qui s'est tenue à Katmandou, au Népal, en octobre 2024, a été organisée par la Nepal Insurance Association, la Life Insurance Association Nepal, la Nepal Microinsurance Association et la Nepal Insurance Authority, en collaboration avec la Munich Re Foundation et le Microinsurance Network. L'événement a représenté une nouvelle édition réussie du principal événement annuel du secteur, puisque plus de 500 participants de 43 pays ont discuté des opportunités et délibéré sur les défis dans l'espace de l'assurance inclusive. Plusieurs organisations mondiales, régionales et locales ont partagé leurs expériences sur la résilience climatique, les développements réglementaires, la réduction de l'écart entre les hommes et les femmes, l'innovation des produits et les modèles d'entreprise durables.

L'événement a été un succès pour le Microinsurance Network (MiN). Des représentants d'environ 77 entreprises ont contribué au contenu riche et aux débats animés de la conférence. Parmi eux, près de 40 % étaient membres du MiN. Sur les 24 sessions tenues pendant la conférence, toutes sauf trois comprenaient un orateur ou un modérateur d'un membre du MiN - ce qui souligne le succès du réseau dans le partage des meilleures pratiques et l'encouragement au dialogue.

Pourquoi la région Asie-Pacifique risque-t-elle de subir les pires conséquences économiques ?

Comme les éditions précédentes, l'ICII 2024 a mis en lumière l'état de la micro-assurance dans sa région d'accueil. Plusieurs intervenants ont rappelé le besoin de résilience financière en Asie et les solutions mises en œuvre. Alors que l'économie mondiale est de plus en plus vulnérable aux pandémies, aux crises financières et au changement climatique, ces chocs ont un impact disproportionné sur certaines régions d'Asie. Ces événements peuvent gravement perturber l'activité économique, peser sur les finances publiques et entraîner des souffrances et des inégalités (figure 1).

ICII 2024. Cérémonie d'ouverture.

Par exemple, en septembre 2024, quelques semaines avant l'ICII 2024, le Népal a été frappé par trois jours de précipitations extrêmes et excessives. Ce choc a coûté la vie à 230 personnes et en a blessé au moins 173 autres. Le pays doit maintenant faire face à des dommages coûteux : plus de 32 millions de dollars en pertes d'énergie et près de 20 millions de dollars en coûts d'infrastructure. Au fil du temps, l'impact humanitaire total de ce choc pourrait entraîner des pertes encore plus importantes pour le gouvernement népalais.

Figure 1 : Aperçu des lacunes en matière de protection en Asie, 2024

886 milliards de dollars Le déficit de protection en Asie-Pacifique - en termes de primes

|

1,8 trillion de dollars Le déficit de protection de la santé en Asie-Pacifique

|

9% Les pertes économiques potentielles assurées en Asie-Pacifique

|

26.5% Perte possible de PIB due aux crises climatiques en Asie d'ici 2025

|

Source : Reinhard, D., (2024). Renforcer le développement économique par l'assurance

Modèles d'entreprise durables : Apprendre des Philippines et au-delà

L'ICII 2024 comprenait une session dédiée au succès de l'assurance inclusive aux Philippines. CARD MRI et Pioneer Insurance ont formé un partenariat en 2007. Depuis lors, les nanays (en tagalog pour "mère" ou agents maternels dans ce cas) ont fait de leur entreprise un succès. La confiance et la copropriété d'une unité de micro-assurance dédiée ont contribué au succès. Le produit a fonctionné parce que les deux partenaires ont écouté attentivement les besoins de leurs clients. CARD-Pioneer reste une référence en matière d'utilisation de la technologie numérique : 96 % des demandes d'indemnisation sont traitées dans les 24 heures, tandis que les indemnités sont payées dans les cinq jours par l'intermédiaire de l'argent mobile.

ICII 2024. Plénière 3 - Couvrir Nanay : le parcours de Card Pioneer Microinsurance Inc. (CPMI) aux Philippines dans le domaine de la micro-assurance.

Si une unité distincte, des produits et des processus simples, et un règlement rapide des sinistres sont de bonnes stratégies de base, les partenariats restent la pierre angulaire de services réussis. L'ICII 2024 en a révélé plusieurs exemples en Asie. Ainsi, au Bangladesh, Chartered Life Insurance a collaboré avec différentes organisations pour étendre sa portée. Il s'agit notamment de BRAC Microfinance, Sajida Foundation, WaterAid, USAID et le PNUD. Chartered Life a utilisé la bonne volonté des réseaux existants et la confiance des utilisateurs potentiels pour proposer des produits de micro-assurance aux populations à faibles revenus.

Briser les "mythes" de l'assurance inclusive grâce au l’État des lieux de de l'assurance inclusive

Les premiers résultats de l'étude annuelle du Microinsurance Network, l’État des lieux de la micro-assurance, est un rendez-vous important de chaque ICII. En 2023, environ 344 millions de personnes étaient couvertes par des produits d'assurance inclusive dans le monde, contre 300 millions en 2022 (figure 2). Cette évolution est due à l'innovation en matière de produits, en particulier pour les services de micro-assurance santé, et à de nouveaux partenariats de distribution. Alors que l'Asie-Pacifique détient la plus grande part des polices de micro-assurance mondiales (78%), seulement 13% des personnes sont couvertes dans la région. L’État des lieux de la micro-assurance 2024 sera publié au premier trimestre 2025.

Figure 2 : Part des polices de micro-assurance par région, 2023

Source : Microinsurance Network.

ICII 2024. Plénière 2 - L’État des lieux de la micro-assurance : Combler les lacunes, construire l'avenir.

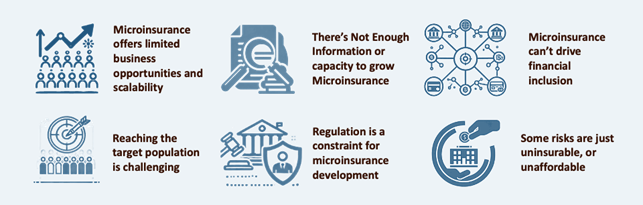

La session " L’État des lieux de la micro-assurance " a démystifié plusieurs "mythes" sur la micro-assurance (figure 2). Les preuves fournies par les fournisseurs d'assurance inclusive témoignent d'un certain optimisme et d'un potentiel de croissance. Parmi eux, l'augmentation des gammes de produits et des partenariats montre qu'il faut généralement trois à quatre ans pour que les produits atteignent une échelle significative. Le manque d'informations est un problème récurrent. Toutefois, l'amélioration de la collecte de données par les organisations non gouvernementales a permis de constater que les femmes représentaient environ 70 % des clients dans certains cas. Ces données pertinentes peuvent être utilisées pour mieux cibler les segments de clientèle mal desservis.

Figure 3 : Les six mythes de la micro-assurance

Source : Microinsurance Network.

Le fossé entre les hommes et les femmes : l'assurance au service de l'autonomie financière des femmes

L'écart entre les hommes et les femmes reste une question urgente pour les fournisseurs de micro-assurance. Les femmes sont confrontées à des risques différents de ceux des hommes, qui peuvent s'aggraver si l'on tient compte de leurs contextes financiers et climatiques spécifiques. Dans les pays à revenu faible et intermédiaire, les femmes jouent un rôle inégalé dans la gestion des finances du ménage et la protection de leur famille contre les risques, souvent sans solutions formelles d'atténuation des risques. Si les solutions d'assurance inclusive doivent prendre en compte les besoins spécifiques des femmes, les régulateurs peuvent soutenir ce processus et améliorer l'accès des femmes à l'assurance inclusive :

- Encourager la collecte et l'analyse de données ventilées par sexe,

- Créer un environnement favorable au développement et au lancement de produits centrés sur les femmes,

- Améliorer la protection et la responsabilisation des consommateurs,

- Renforcer les capacités, la formation et la sensibilisation, et

- Plaider pour des solutions sensibles au genre dans le cadre des stratégies nationales d'inclusion financière.

Dans certains pays, les régulateurs ont joué un rôle actif dans la réduction de l'écart entre les hommes et les femmes en matière d'assurance inclusive. En Argentine, les "Superadoras" ont été développées spécifiquement pour rendre les femmes entrepreneurs plus résistantes aux chocs financiers. En outre, de nombreux régulateurs tentent de collecter davantage de données ventilées par sexe - d'autant plus que moins de la moitié des produits couverts par l’État des lieux de la micro-assurance ont déclaré collecter des données ventilées par sexe. La collecte de données sur les femmes doit être améliorée. Certaines initiatives, comme l'outil FeMa-Meter de l'A2ii, permettent déjà aux régulateurs et aux assureurs de déterminer les disparités entre les hommes et les femmes.

Points de réflexion : Tracer l'évolution de l'assurance inclusive

En tant qu'événement marquant, la CIIE 2024 a fait le point sur les progrès réalisés dans les pays où s'étaient tenues certaines des dernières éditions : Pérou (2017), Zambie (2018) et Bangladesh (2019). Au Pérou, l'utilisation d'institutions de microfinance (IMF) comme partenaires de distribution a permis de cibler davantage de clients. Le succès de la Zambie a été étayé par la formation du groupe consultatif technique sur la micro-assurance, qui a coordonné les efforts nationaux grâce à l'engagement de plusieurs parties prenantes. Au Bangladesh, les partenariats avec les IMF ont permis aux prestataires d'assurance d'acquérir plus de clientes qu'ils ne l'auraient fait autrement.

Figure 4: Statistiques sélectionnées sur la micro-assurance au Bangladesh, au Pérou et en Zambie (2023)

|

Population : 174 millions d'euros |

~6,5 millions de personnes couvertes* |

Au moins 11 produits |

|

Population : 30 millions d'euros |

5,3 millions de personnes couvertes |

68 produits |

|

Population : 21 millions d'euros |

Plus de 4 millions de personnes couvertes |

32 produits |

Source : Adapté des présentations de la Plénière 7. ICII 2024. *Chiffre approximatif basé sur des recherches effectuées en 2009.

Pour le Népal, l'ICII a été l'occasion de présenter les enseignements tirés de l'expérience et de poser les jalons pour l'avenir. Jusqu'à présent, le parcours du Népal en matière de micro-assurance a été couronné de succès. L'autorité népalaise de l'assurance a encouragé le développement du marché par le biais de diverses initiatives. L'autorisation accordée aux compagnies de micro-assurance autonomes a permis d'atteindre davantage de communautés rurales et marginalisées, car les micro-assureurs se sont concentrés sur les besoins de ces clients. Les subventions gouvernementales ont rendu l'assurance agricole abordable pour de nombreux agriculteurs, tandis que les efforts de renforcement des capacités déployés par les partenaires internationaux ont permis d'améliorer l'expertise locale en matière de prestation de services de qualité.

Leçons apprises : "Il n'y a pas de défis, il n'y a que des opportunités.

ICII 2024 a apporté une nouvelle perspective sur des sujets bien connus de l'assurance inclusive. De nombreux participants ont appris des experts dont ils avaient entendu parler ou sur lesquels ils avaient lu, avec l'avantage supplémentaire d'interagir en personne et d'élargir leurs réseaux. Au-delà des cas d'utilisation spécifiques, la leçon la plus précieuse est celle qui peut être appliquée partout : la bonne combinaison de volonté politique, de collaboration et de mise en œuvre peut créer des opportunités pour des solutions efficaces.

ICII 2024. Clôture et perspectives 2025.