Reflexiones desde el ICII 2024: Utilizar los seguros para fortalecer las economías

La 20ª Conferencia Internacional sobre Seguros Inclusivos (ICII), celebrada en Katmandú, Nepal, en octubre de 2024, fue organizada por la Asociación de Seguros de Nepal, la Asociación de Seguros de Vida de Nepal, la Asociación de Microseguros de Nepal y la Autoridad de Seguros de Nepal, en colaboración con Munich Re Foundation y Microinsurance Network. El evento representó otra exitosa edición del principal acontecimiento anual del sector, en la que más de 500 participantes de 43 países debatieron sobre las oportunidades y deliberaron sobre los retos en el espacio de los seguros inclusivos. Varias organizaciones mundiales, regionales y locales compartieron sus experiencias sobre la resistencia al cambio climático, la evolución de la normativa, la reducción de la brecha de género, la innovación de productos y los modelos de negocio sostenibles.

El acto fue un éxito para Microinsurance Network (MiN). Representantes de unas 77 empresas fueron los responsables del rico contenido y los animados debates de la conferencia. Entre ellas, casi el 40% eran miembros de MiN. De las 24 sesiones celebradas durante la conferencia, todas menos tres contaron con un ponente o moderador de un miembro de MiN, lo que pone de manifiesto el éxito de la Red a la hora de compartir las mejores prácticas y fomentar el diálogo.

Por qué la región Asia-Pacífico corre el riesgo de sufrir las peores consecuencias económicas

Al igual que en ediciones anteriores, el ICII 2024 puso de relieve el estado de los microseguros en su región anfitriona. Varios oradores recordaron la necesidad de resiliencia financiera en Asia y las soluciones que se están aplicando. Aunque la economía mundial es cada vez más vulnerable a las pandemias, las crisis financieras y el cambio climático, estas perturbaciones afectan de manera desproporcionada a algunas partes de Asia. Estos acontecimientos pueden perturbar gravemente la actividad económica, tensar las finanzas públicas y provocar sufrimiento y desigualdad (Figura 1).

ICII 2024. Ceremonia de inauguración.

Por ejemplo, en septiembre de 2024, pocas semanas antes del ICII 2024, Nepal se vio afectado por tres días de lluvias extremas y excesivas. Esta sacudida se cobró más de 230 vidas y dejó al menos 173 heridos. El país tiene que hacer frente ahora a costosos daños: más de 32 millones de dólares en pérdidas de energía y casi 20 millones en costes de infraestructuras. Con el tiempo, el impacto humanitario total de esta conmoción puede acarrear pérdidas aún mayores para el gobierno nepalí.

Figura 1: Instantánea de los déficits de protección en Asia, 2024

886.000 millones de dólares El déficit de protección en Asia-Pacífico, en términos de primas

|

1,8 billones de dólares El déficit de protección sanitaria en Asia-Pacífico

|

9% Las pérdidas económicas potenciales aseguradas en Asia-Pacífico

|

26.5% Posibles pérdidas de PIB por crisis climáticas en Asia en 2025

|

Fuente: Reinhard, D., (2024). Reforzar el desarrollo económico a través de los seguros

Modelos empresariales sostenibles: Aprender de Filipinas y más allá

ICII 2024 incluyó una sesión dedicada al éxito de los seguros inclusivos en Filipinas. CARD MRI y Pioneer Insurance se asociaron en 2007. Desde entonces, los nanays (en tagalo, "madre" o agentes maternos en este caso) han hecho de su empresa un éxito. La confianza y la copropiedad de una unidad dedicada a los microseguros contribuyeron al éxito. El producto ha funcionado porque ambos socios escucharon atentamente las necesidades de sus clientes. CARD-Pioneer sigue siendo una referencia en el uso de la tecnología digital: el 96% de las reclamaciones se tramitan en 24 horas, mientras que las reclamaciones se pagan en cinco días a través de dinero móvil.

ICII 2024. Sesión plenaria 3 - Cubriendo a Nanay: El viaje en microseguros de Card Pioneer Microinsurance Inc. (CPMI) en Filipinas.

Aunque una unidad separada, productos y procesos sencillos y pagos rápidos de siniestros son buenas estrategias para los ingresos, las asociaciones siguen siendo la piedra angular del éxito de los servicios. ICII 2024 reveló varios ejemplos de ello en Asia. Por ejemplo, en Bangladesh, Chartered Life Insurance ha colaborado con distintas organizaciones para ampliar su alcance. Entre ellas figuran BRAC Microfinance, Sajida Foundation, WaterAid, USAID y el PNUD. Chartered Life ha aprovechado la buena voluntad de las redes existentes y la confianza de los posibles usuarios para ofrecer productos de microseguros a las poblaciones de bajos ingresos.

Acabar con los "mitos" de los seguros inclusivos a través del Panorama de los seguros inclusivos

El informe anual Panorama del microseguro de Microinsurance Network es un elemento importante de cada ICII. En 2023, alrededor de 344 millones de personas estaban cubiertas por productos de seguros inclusivos en todo el mundo, frente a los 300 millones de 2022 (Figura 2). Esto se debió a la innovación de productos, en particular para los servicios de microseguros de salud, y a las nuevas asociaciones de distribución. Aunque Asia-Pacífico tiene la mayor proporción de pólizas de microseguros a nivel mundial (78%), solo el 13% de las personas están cubiertas en la región. El Panorama del microseguro 2024 se publicará en el primer trimestre de 2025.

Figura 2: Porcentaje de pólizas de microseguros por región, 2023

Fuente Microinsurance Network.

ICII 2024. Plenaria 2 - El panorama del microseguro: Salvando las distancias, construyendo el futuro.

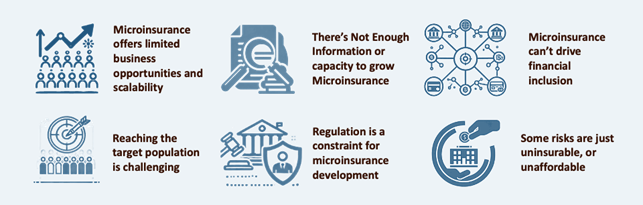

La sesión "Panorama del microseguro" desmitificó varios "mitos" sobre los microseguros (Figura 2). Los datos de los proveedores de seguros inclusivos demuestran optimismo y potencial de crecimiento. Entre ellos, el aumento de las líneas de productos y las asociaciones muestran que los productos suelen tardar entre tres y cuatro años en alcanzar una escala significativa. La falta de información es un reto habitual. Sin embargo, la mejora de la recogida de datos por parte de organizaciones no gubernamentales ha revelado que, en algunos casos, las mujeres representan alrededor del 70% de los clientes. Estos datos tan reveladores pueden utilizarse para dirigirse mejor a los segmentos de clientes desatendidos.

Figura 3: Los seis mitos del microseguro

Fuente: Microinsurance Network.

La brecha de género: utilizar los seguros para capacitar financieramente a las mujeres

La brecha de género sigue siendo un problema acuciante para los proveedores de microseguros. Las mujeres se enfrentan a riesgos distintos de los de los hombres, cuya gravedad puede aumentar si se tienen en cuenta sus diferentes contextos financieros y climáticos. En los países de renta baja y media, las mujeres desempeñan un papel incomparable en la gestión de las finanzas domésticas y la protección de sus familias frente a los riesgos, a menudo sin soluciones formales de mitigación de riesgos. Aunque las soluciones de seguros inclusivos deben tener en cuenta las necesidades específicas de las mujeres, los reguladores pueden apoyar este proceso y aumentar el acceso de las mujeres a los seguros inclusivos:

- Incentivar la recogida y el análisis de datos desglosados por sexo,

- Crear un entorno propicio para el desarrollo y lanzamiento de productos centrados en la mujer,

- Mejorar la protección y la capacitación de los consumidores,

- Aumentar la capacitación, la formación y la sensibilización, y

- Abogar por soluciones que tengan en cuenta las cuestiones de género en las estrategias nacionales de inclusión financiera.

Los reguladores de algunos países han desempeñado un papel activo en la reducción de la brecha de género en los seguros inclusivos. En Argentina, las "Superadoras" se desarrollaron específicamente para que las empresarias fueran más resistentes a las crisis financieras. Además, muchos reguladores están intentando recopilar más datos desglosados por género, sobre todo teniendo en cuenta que menos de la mitad de los productos incluidos en el Panorama del Microseguro declararon recopilar datos desglosados por género. Es necesario mejorar la recogida de datos sobre las mujeres. Algunas iniciativas, como la herramienta FeMa-Meter de A2ii, ya permiten a reguladores y aseguradoras determinar las disparidades entre hombres y mujeres.

Puntos de reflexión: Trazar la evolución de los seguros inclusivos

Como evento hito, la ICII 2024 hizo balance de los avances en los países donde se habían celebrado algunas de las últimas ediciones: Perú (2017), Zambia (2018) y Bangladesh (2019). En Perú, el uso de instituciones microfinancieras (IMF) como socios de distribución ha ayudado a llegar a más clientes. El éxito de Zambia se ha visto respaldado por la formación del Grupo de Asesoramiento Técnico sobre Microseguros, que ha coordinado los esfuerzos nacionales a través de la participación de múltiples partes interesadas. En Bangladesh, las asociaciones con IMF han permitido a los proveedores de seguros captar más clientes mujeres que de otro modo.

Figura 4: Estadísticas seleccionadas sobre microseguros en Bangladesh, Perú y Zambia (2023)

|

Población: 174 millones de euros |

~6,5 millones de personas cubiertas*. |

Al menos 11 productos |

|

Población: 30 millones |

5,3 millones de personas cubiertas |

68 productos |

|

Población: 21 millones de euros |

Más de 4 millones de personas cubiertas |

32 productos |

Fuente: Adaptado de las presentaciones de la Plenaria 7. ICII 2024. *Cifra aproximada basada en investigaciones de 2009.

Para Nepal, el ICII ofreció la oportunidad de presentar lecciones y establecer futuros hitos. Hasta el momento, la andadura de los microseguros en Nepal ha tenido cierto éxito. La Autoridad de Seguros de Nepal ha fomentado el desarrollo del mercado a través de diversas iniciativas. Permitir la existencia de compañías de microseguros independientes ha ayudado a llegar a más comunidades rurales y marginadas, ya que las microaseguradoras se han centrado en las necesidades de estos clientes. Las subvenciones públicas han hecho que los seguros agrícolas sean asequibles para muchos agricultores, mientras que los esfuerzos de capacitación realizados por socios internacionales han mejorado la experiencia local en la prestación de servicios de calidad.

Lecciones aprendidas: "No hay retos, [sólo] hay oportunidades".

ICII 2024 aportó una nueva perspectiva sobre temas bien conocidos de seguros inclusivos. Muchos participantes aprendieron de expertos de los que habían oído hablar o sobre los que habían leído, con la ventaja añadida de interactuar en persona y ampliar sus redes de contactos. Más allá de los casos de uso específicos, la lección más valiosa es una que puede aplicarse en cualquier lugar: la combinación adecuada de voluntad política, colaboración y aplicación puede generar oportunidades para soluciones eficaces.

ICII 2024. Cierre y perspectivas 2025.