¿Qué le mantiene despierto por la noche?

Es una verdad universalmente reconocida que nadie se levanta por la mañana con ganas de contratar un seguro. Pero, como revela la última edición de Global Findex, somos sorprendentemente coherentes cuando se trata de lo que nos quita el sueño por la noche.

Por primera vez, Global Findex ha podido ofrecer información sobre la preocupación financiera y la resistencia financiera. Le recomendamos encarecidamente que lea estas secciones en su totalidad en el informe principal y, por supuesto, que profundice en los propios datos. Mientras tanto, aquí van algunos puntos clave para abrir el apetito.

Preocupación financiera

Cuanto más pobres son las personas, menos probabilidades tienen de contar con un colchón de ingresos, ahorros adecuados o acceso al crédito. También es más probable que se preocupen por el dinero. Los resultados de la encuesta validaron estas suposiciones muy razonables, comprobando también cuáles, de las cuatro preocupaciones comunes, son más propensas a causar ansiedad financiera.

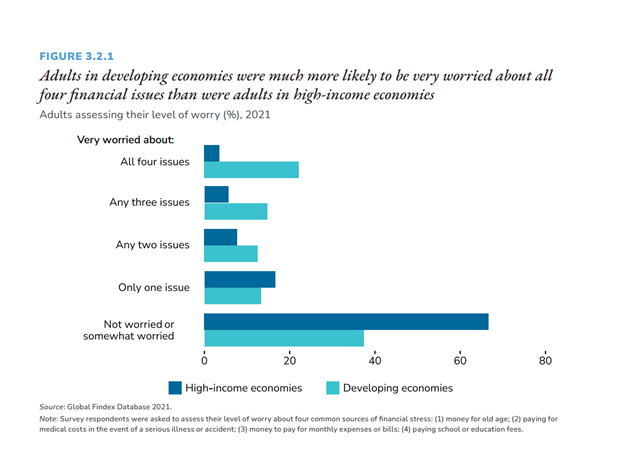

Hágase la misma pregunta: se preocupa más por:

- De qué vivirá cuando sea demasiado viejo para trabajar

- Cómo pagará los gastos médicos si usted o alguien de su familia sufre una enfermedad o accidente grave

- Cómo cubrir las facturas y gastos mensuales

- Cómo cubrir los gastos escolares o de educación, ya sean tuyos o de las personas a tu cargo

Si vives en una economía desarrollada, lo más probable es que disfrutes de mejor protección social que si vives en el mundo en desarrollo. Probablemente por eso, sólo uno de cada cinco adultos afirma estar preocupado por alguna de estas cuatro cuestiones, frente a dos tercios de las personas que viven en países en vías de desarrollo (véase la Figura 3.2.1 más abajo - Cf. p. 146 del Informe Global Findex más abajo). Es cierto que, después de haber sufrido una pandemia, es de esperar que los gastos médicos ocupen el primer lugar en la mente de los ciudadanos.

Fuente: Demirgüç-Kunt, Asli, Leora Klapper, Dorothe Singer, and Saniya Ansar. 2022. The Global Findex Database 2021: Financial Inclusion, Digital Payments, and Resilience in the Age of COVID-19 (p. 146). Washington, DC: World Bank. doi:10.1596/978-1-4648-1897-4. License: Creative Commons Attribution CC BY 3.0 IGO

Pero, dado que incluso antes de la pandemia, más de un tercio de los gastos médicos en los países de renta baja y media se pagaban del propio bolsillo, no se trata "sólo" de nuestra reciente crisis. De hecho, Global Findex descubrió que algo más de la mitad de los adultos (52%) de las economías en desarrollo citaban los gastos médicos como su mayor preocupación financiera. Por regiones, era la mayor preocupación para casi dos tercios (64%) de los adultos del África subsahariana y Asia meridional, con variaciones significativas en Asia oriental, según el nivel de renta del país. Esta es la distribución en Asia Oriental:

- Economías de renta media-alta (por ejemplo, China, Malasia y Tailandia): menos del 40% de los adultos están preocupados por los gastos médicos.

- Economías de renta media-baja (por ejemplo, Camboya, Indonesia, Filipinas): casi dos de cada tres adultos se preocupan por este tema.

- Economías de renta baja: más del 70%.

La siguiente preocupación más acuciante de los habitantes del África subsahariana es cómo pagar la educación: más de la mitad (54%) de los adultos se preocupan por las tasas escolares, y el 29% de ellos citaron este tema como la principal fuente de ansiedad financiera. He aquí un extracto del informe (cf. p. 165):

"En parte, este hallazgo refleja la demografía: el 52% de la población de la región tiene menos de 25 años, por lo que una gran parte de la población tiene hijos en edad escolar. El estrés financiero en torno a la educación también puede reflejar el elevado gasto de bolsillo en tasas escolares, común en la región. En muchas economías del África Subsahariana, incluso las familias que acuden a la escuela pública deben pagar uniformes y libros. Dependiendo de si la escuela en cuestión exige un pago único para todo el curso escolar o permite a las familias escalonar los pagos a lo largo de los meses, el gasto puede hacer mella en la economía familiar".1

En general, las mujeres y los pobres son más propensos que los hombres, y más propensos que los adultos con mayores ingresos, a preocuparse por cómo podrán cubrir los gastos mensuales.

¿Qué significa todo esto para los seguros inclusivos? La conclusión obvia parece ser la creación de soluciones que puedan ayudar a abordar la ansiedad financiera de los clientes, aliviándola. ¿Cómo puede la solución aseguradora aportar tranquilidad, sin representar simplemente un coste adicional para unos hogares ya sobrecargados, con distintos grados de resistencia financiera?

Resistencia financiera

Las preguntas sobre resiliencia financiera se centraron en cómo -y con qué rapidez- los encuestados podrían disponer de fondos de emergencia que representasen una vigésima parte de la Renta Nacional Bruta (RNB) per cápita. Si le interesa saber cuánto dinero supondría eso para usted, consulte aquí los datos por países facilitados por el World Population Review y divida simplemente la cantidad por 20. Por ejemplo, si vives en Estados Unidos, en 2021 eso habría supuesto llegar a los 3.521,50 USD en un santiamén. Si tuvieras que conseguirlo en siete días, o en treinta, ¿cómo lo harías? ¿Lo harías?

- ¿Robaría sus ahorros?

- ¿Suplicar a familiares y amigos (esperando que no se encuentren en una situación similar)?

- ¿Ganarlo (teniendo en cuenta que aún tienes que cubrir tus gastos mensuales ordinarios)?

- ¿Pedirlo prestado a un banco, a tu empresa o a un prestamista privado (lo que suponemos que incluye a los usureros)?

- ¿Vender lo que puedas, incluido tu cuerpo?

Piense su respuesta y lea esta sección del informe Global Findex. Porque, aunque el seguro no es la solución completa, combinarlo con el ahorro y el acceso al crédito responsable contribuye en gran medida a crear resiliencia financiera.

[1] Fuente: Demirgüç-Kunt, Asli, Leora Klapper, Dorothe Singer, and Saniya Ansar. 2022. The Global Findex Database 2021: Financial Inclusion, Digital Payments, and Resilience in the Age of COVID-19 (p. 165). Washington, DC: World Bank. doi:10.1596/978-1-4648-1897-4. License: Creative Commons Attribution CC BY 3.0 IGO