Qu'est-ce qui vous empêche de dormir la nuit ?

C'est une vérité universellement reconnue, personne ne se réveille le matin en voulant acheter une assurance. Mais, comme le révèle la dernière édition de Global Findex, nous sommes étonnamment cohérents lorsqu'il s'agit de savoir ce qui nous empêche de dormir la nuit.

Pour la première fois, Global Findex a pu fournir des informations sur les inquiétudes financières et la résilience financière. Nous vous encourageons vivement à lire ces sections dans leur intégralité dans le rapport principal et, bien sûr, à vous plonger dans les données elles-mêmes. En attendant, voici quelques éléments clés pour vous mettre en appétit.

Inquiétude financière

Plus les gens sont pauvres, moins ils sont susceptibles de disposer d'un revenu de réserve, d'une épargne suffisante ou d'un accès au crédit. Ils sont également plus susceptibles de s'inquiéter pour leur argent. Les résultats de l'enquête ont validé ces hypothèses très raisonnables, en vérifiant également quelles sont, parmi les quatre préoccupations courantes, celles qui sont les plus susceptibles de provoquer une anxiété financière.

Posez-vous la même question : vous inquiétez-vous davantage de :

- De quoi vivrez-vous lorsque vous serez trop vieux pour travailler

- Comment vous paierez les frais médicaux si vous ou un membre de votre famille est victime d'une maladie grave ou d'un accident

- Comment vous pourrez couvrir les factures et les dépenses mensuelles

- Comment vous pourrez couvrir les frais de scolarité ou d'éducation - qu'il s'agisse des vôtres ou de ceux des personnes à votre charge

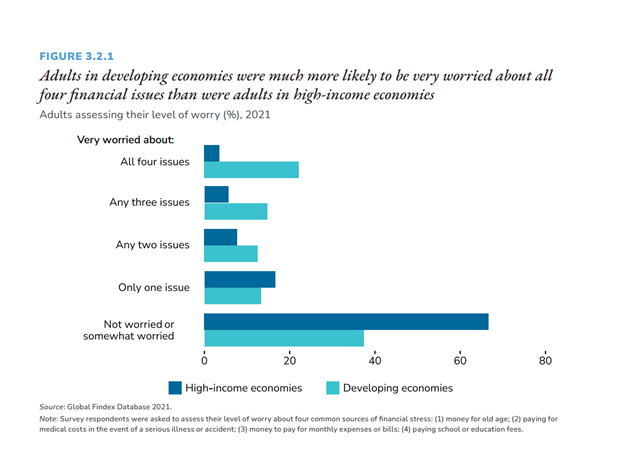

Si vous vivez dans une économie développée, il est probable que vous bénéficiez d'une meilleure protection sociale que si vous vivez dans un pays en développement. C'est probablement la raison pour laquelle seul un adulte sur cinq dit s'inquiéter de l'un de ces quatre problèmes, contre deux tiers des personnes vivant dans les pays en développement (voir la figure 3.2.1 ci-dessous - Cf. p. 146 du rapport Global Findex ci-dessous). Il est vrai qu'après avoir traversé une pandémie, on pourrait s'attendre à ce que les dépenses médicales soient au premier plan dans l'esprit des gens.

Source : Demirgüç-Kunt, Asli, Leora Klapper, Dorothe Singer, and Saniya Ansar. 2022. The Global Findex Database 2021: Financial Inclusion, Digital Payments, and Resilience in the Age of COVID-19 (p. 146). Washington, DC: World Bank. doi:10.1596/978-1-4648-1897-4. License: Creative Commons Attribution CC BY 3.0 IGO

Mais, étant donné que même avant la pandémie, plus d'un tiers des frais médicaux dans les pays à revenu faible et intermédiaire étaient payés de leur poche, il ne s'agit pas "seulement" de notre récente crise. En effet, Global Findex a constaté qu'un peu plus de la moitié des adultes (52 %) des économies en développement ont cité les frais médicaux comme leur plus gros souci financier. Si l'on répartit ce chiffre par région, il s'agit de la principale préoccupation de près de deux tiers (64 %) des adultes en Afrique subsaharienne et en Asie du Sud, avec des variations importantes en Asie de l'Est, en fonction du niveau de revenu du pays. Voici la répartition pour l'Asie de l'Est :

- Économies à revenu moyen supérieur (par exemple, Chine, Malaisie, Thaïlande) : moins de 40 % des adultes s'inquiètent des dépenses médicales.

- Économies à revenu moyen inférieur (par exemple, Cambodge, Indonésie, Philippines) : près de deux adultes sur trois s'en inquiètent.

- Économies à faible revenu : plus de 70%

La deuxième préoccupation majeure des habitants d'Afrique subsaharienne est le paiement des frais d'éducation : plus de la moitié (54 %) des adultes s'inquiètent des frais de scolarité, et 29 % d'entre eux citent ce problème comme la principale source d'angoisse financière. Voici un extrait du rapport (Cf. p. 165) :

"Ce résultat reflète en partie la démographie : 52 % de la population de la région a moins de 25 ans, et une grande partie de la population a donc des enfants d'âge scolaire. Le stress financier lié à l'éducation peut également refléter les dépenses élevées liées aux frais de scolarité, courantes dans la région. Dans de nombreuses économies d'Afrique subsaharienne, même les familles qui fréquentent les écoles publiques doivent payer des frais pour les uniformes et les livres. Selon que l'école en question exige un paiement unique pour l'ensemble des trimestres scolaires ou qu'elle permet aux familles d'échelonner les paiements sur plusieurs mois, ces dépenses peuvent peser lourdement sur les finances des ménages."1

En général, les femmes et les pauvres sont plus susceptibles que les hommes, et plus susceptibles que les adultes ayant des revenus plus élevés, de s'inquiéter de la façon dont ils pourront couvrir leurs dépenses mensuelles.

Que signifie tout cela pour l'assurance inclusive ? Construire des solutions qui peuvent aider à répondre à l'anxiété financière des clients - en l'atténuant - semble être la conclusion évidente. Comment la solution d'assurance peut-elle apporter la tranquillité d'esprit, sans représenter simplement un coût supplémentaire pour des ménages déjà surchargés, avec des degrés divers de résilience financière ?

Résilience financière

Les questions sur la résilience financière portaient sur la manière - et la rapidité - dont les personnes interrogées pouvaient disposer de fonds d'urgence représentant un vingtième du revenu national brut (RNB) par habitant. Si vous souhaitez savoir combien d'argent cela représente pour vous, consultez les données par pays fournies par le World Population Review ici et divisez simplement le montant par 20. Par exemple, si vous vivez aux États-Unis, en 2021, vous auriez dû trouver rapidement 3 521,50 USD. Si vous deviez trouver cette somme en sept jours, ou en trente jours, comment feriez-vous ? Vous le feriez :

- Puiser dans vos économies ?

- Mendier auprès de votre famille et de vos amis (en espérant qu'ils ne soient pas dans la même situation) ?

- Gagner de l'argent (en gardant à l'esprit que vous devez toujours couvrir vos dépenses mensuelles ordinaires) ?

- Emprunter auprès d'une banque, d'un employeur ou d'un prêteur privé (ce qui inclut, nous le supposons, les usuriers) ?

- Vendre tout ce que vous pouvez, y compris votre corps ?

Réfléchissez à votre réponse, puis allez lire cette section du rapport Global Findex. En effet, si l'assurance n'est pas la solution complète, l'associer à l'épargne et à l'accès à un crédit responsable contribue largement à renforcer la résilience financière.

[1] Source : Demirgüç-Kunt, Asli, Leora Klapper, Dorothe Singer, and Saniya Ansar. 2022. The Global Findex Database 2021: Financial Inclusion, Digital Payments, and Resilience in the Age of COVID-19 (p. 165). Washington, DC: World Bank. doi:10.1596/978-1-4648-1897-4. License: Creative Commons Attribution CC BY 3.0 IGO