Microseguros Blue Marble y Nespresso: lecciones de un modelo de seguro de cosecha

Por Rishi Raithatha

En junio de 2024, la Microinsurance Network celebró su evento anual para sus miembros en Luxemburgo. Conocida como la reunión de miembros de junio, unas 50 personas de todo el mundo pasaron tres días debatiendo los retos a los que se enfrenta el sector de los microseguros y las oportunidades de crecimiento futuro. El elemento central del evento es la posibilidad de conocer los progresos de las distintas organizaciones en sus respectivas regiones y las razones de su éxito.

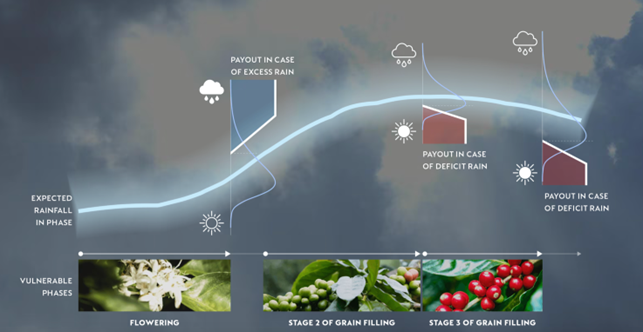

Varias organizaciones expusieron cómo habían influido en los clientes de sus regiones objetivo, entre ellas Blue Marble Micronsurance en América Latina. Blue Marble ha estado haciendo olas sutiles en el espacio de seguros inclusivos durante varios años. En 2018, la insurtech se asoció con Nespresso para asegurar a los pequeños productores de café en Colombia. Inicialmente lanzado como un piloto, conocido como Café Seguro, el plan fue diseñado para proteger a los agricultores contra los principales riesgos climáticos que suelen enfrentar: exceso de lluvia durante la fase de floración del cafeto y falta de lluvia durante la fase de llenado del grano (Figura 1).

Figura 1: Pagos de Café Seguro en función de las fases fenológicas del cafeto

Fuente: Nespresso

Ofrecer seguros de cosecha es una forma de que las empresas privadas demuestren que la sostenibilidad es un valor de la empresa. Para Nespresso, el objetivo era mejorar la resiliencia de los agricultores como parte de su estrategia «Positive Cup», que refuerza la idea de que el café debe ser una fuerza para el bien. La estrategia está diseñada para empoderar a los agricultores y permitirles mejorar sus medios de vida, prosperidad y resiliencia mediante la producción de café de alta calidad. El seguro de cosechas también ofrece la oportunidad de reforzar la resistencia de la cadena de suministro.

La asociación entre Blue Marble y Nespresso comenzó en Colombia en 2018. En 2020, Colombia era el cuarto productor mundial de café. La producción de café es la principal fuente de ingresos para más de 500,000 familias que dependen de la agricultura y representa alrededor de 700,000 empleos en el país. Desde entonces, el programa se ha ampliado para incluir a pequeños caficultores de Guatemala, Honduras, Indonesia, Kenia y Zimbabue.

Por qué Colombia es un lugar ideal para poner a prueba el seguro de cosechas para los caficultores

Es probable que el supuesto impacto del cambio climático sobre la producción de café en Colombia afecte a algunos agricultores en el futuro. Los datos climáticos recogidos entre 2007 y 2013 en los 521 municipios productores de café del país se modelizaron para determinar la producción futura de 2042 a 2061 como parte de un estudio académico. Los resultados revelaron que, si bien se espera que la productividad aumente a nivel nacional, los agricultores de las regiones de baja altitud (por debajo de los 1.500 metros) podrían experimentar un descenso del ocho por ciento en la producción. El aumento de las temperaturas puede beneficiar a zonas que actualmente son marginales para el cultivo del café, mientras que zonas que actualmente son lugares privilegiados para el cultivo del café pueden ser demasiado cálidas y secas en el futuro.

«El mal tiempo en Colombia en 2022 provocó un año difícil para los cultivadores de café. Nuestro programa original, Café Seguro, pagó alrededor de 3 millones de dólares a 6.475 pequeños caficultores del país.» Jaime de Pinies, consejero delegado - Blue Marble Microinsurance |

En este caso, el reto para Blue Marble consistía en diseñar un plan de seguros de cosechas asequible y a medida que pudiera pagar rápidamente -sin demora- cuando la climatología adversa afectara a la producción de café. Los agricultores no tenían acceso a seguros climáticos asequibles. El plan se puso en marcha en colaboración con Cafexport, un comprador de café, y Seguros Bolívar, una aseguradora.

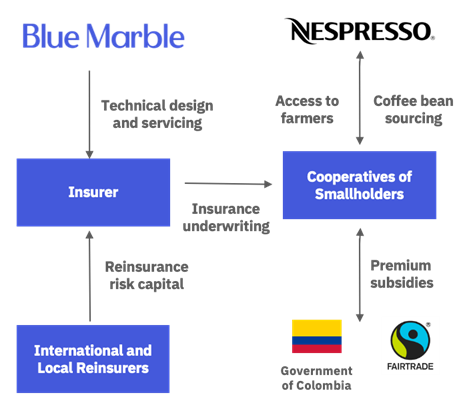

Desde entonces, el plan ha evolucionado hasta incluir a varias cooperativas de pequeños agricultores, comerciantes y la Fairtrade Foundation. Inicialmente, las primas del seguro las pagaban las cooperativas. En la actualidad, las primas se cubren mediante una combinación de subvenciones del Gobierno de Colombia, las primas Fairtrade de las cooperativas y los propios agricultores (Figura 2).

Figura 2: Desglose de la asociación entre Blue Marble y Nespresso

Fuente: Blue Marble Microinsurance

Como la mayoría de las soluciones de seguros paramétricos, el sistema se basa en datos de satélite para determinar cuándo la producción de café se ha visto afectada por un exceso o una insuficiencia de precipitaciones. Cuando se activa el índice paramétrico, los pagos se realizan directamente al caficultor registrado de la zona afectada, en función de la gravedad de las condiciones meteorológicas que se supone que ha sufrido. Desde el inicio del programa hasta 2023, el sistema ha pagado algo menos de 7 millones de dólares en indemnizaciones acumuladas a unos 190.000 beneficiarios.

¿Un modelo de colaboración público-privada?

Más allá de las estadísticas, hay algunos atributos loables en este ejemplo concreto de seguro paramétrico. El primero es su longevidad: es bien sabido que muchos planes de microseguros de cosechas se han interrumpido bruscamente, sobre todo tras unos comienzos alentadores, a menudo por falta de financiación de las primas. La asociación de Blue Marble y Nespresso muestra un enfoque gradual para animar al beneficiario a que, en última instancia, empiece a pagar su cobertura de seguro. El Gobierno de Colombia, a través de subvenciones, también ha desempeñado un papel importante a la hora de garantizar la sostenibilidad del plan.

El segundo es cómo el plan se distingue de otras soluciones de seguros paramétricos. A menudo, la atención que se presta a los nuevos productos puede centrarse en la medida en que la tecnología emergente se aplica de forma inteligente. Sin embargo, en este caso, una característica clave es el uso de pagos mayores en función de las inclemencias meteorológicas, en lugar del pago de todo o nada que es sinónimo de seguro basado en índices. Es probable que esto haya generado un alto grado de confianza en los seguros entre los agricultores.

Por último, el compromiso de Nespresso con el programa en varios países es un ejemplo de los atributos necesarios para una asociación eficaz entre el sector privado. Contar con el apoyo de los gobiernos nacionales también es clave, y el Gobierno de Colombia reconoce la importancia económica del café. Aquí es donde otros proveedores de seguros basados en índices han tenido dificultades: conseguir que los gobiernos dependientes de la agricultura aprecien cómo el seguro de cosechas puede proteger sus inversiones en curso y sus ingresos futuros. Quizá este ejemplo pueda servir de modelo para desarrollar un seguro de cosechas que funcione para todos los participantes en la cadena de valor.