L’Étude sur l’État des lieux de la micro-assurance 2022 : Mise en évidence de la croissance et des opportunités sur le marché de l'assurance inclusive

Environ 68 % de la population mondiale sont des consommateurs émergents, c'est-à-dire des personnes vivant avec entre 2 et 20 dollars par jour. Il s'agit du groupe de consommateurs cibles des produits de micro-assurance et pourtant, selon l'étude sur l’État des lieux 2022 du Microinsurance Network, récemment publiée, seuls 8 % sont couverts par une assurance en dehors de tout système public de sécurité sociale.

Cela représente une opportunité considérable pour le secteur de l'assurance inclusive. Nombre de ces personnes vivent dans des situations économiques et sociales de plus en plus vulnérables à mesure que les effets du changement climatique se font sentir. Par conséquent, le rôle de l'assurance inclusive est susceptible de devenir encore plus crucial dans les années à venir.

L'étude sur l’État des lieux de cette année rapporte les réponses de 253 prestataires d'assurance pour 935 produits dans 34 pays. Les conclusions de l'étude montrent que si le secteur a presque retrouvé ses niveaux d'avant la pandémie et va de l'avant, il y a encore des progrès à faire pour s'assurer qu'une plus grande partie du marché peut être capturée. Par exemple, on peut faire beaucoup plus pour améliorer l'accès des femmes aux produits et services de micro-assurance ; comme les années précédentes, très peu de données sexospécifiques ont été communiquées et si cela continue, le secteur aura du mal à répondre aux besoins spécifiques des femmes. En plus de ce défi connu, de nouveaux défis apparaissent. Si la croissance des plateformes numériques a rendu l'assurance accessible à un plus grand nombre de personnes, elle a également mis en évidence les risques émergents d'usurpation d'identité, de cybersécurité et d'un déficit croissant de cyberprotection.

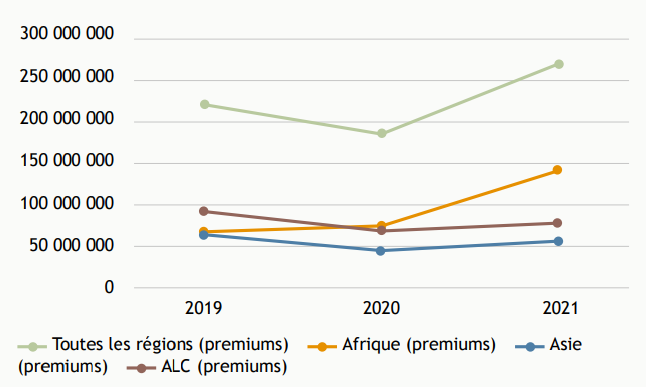

Il y a cependant encore beaucoup de raisons de se réjouir. Le secteur de la micro-assurance a connu une reprise après les revers causés par la COVID-19. Sur la base des données relatives aux produits déclarés chaque année au cours des trois dernières années, le nombre de clients a presque retrouvé son niveau de 2019. Si l'on considère l'ensemble des produits déclarés en 2021, le total des primes collectées a doublé, passant de 1,1 milliard d'USD en 2020 à 2,2 milliards d'USD en 2021. Cela est dû à la variété des produits, à la reprise économique et à l'augmentation du pouvoir d'achat des clients qui en découle. En outre, un nombre croissant de pays adoptent des lignes directrices et des recommandations en matière de micro-assurance, ce qui souligne l'évolution de la perception de la micro-assurance et de son impact potentiel sur la stabilité économique.

Évolution des primes encaissées (en usd) de 2019 à 2021

L'exposition au risque climatique se généralise

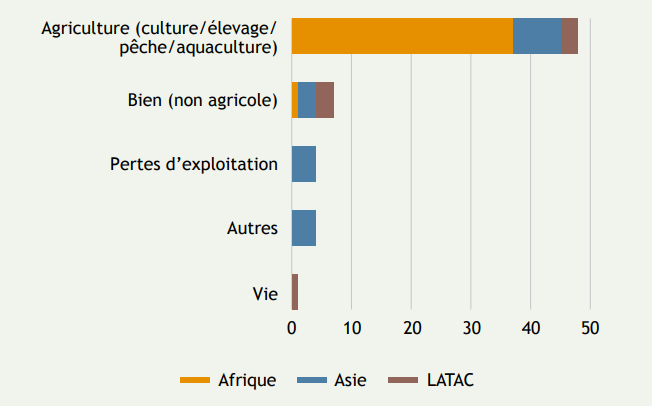

Le rôle de la micro-assurance dans l'atténuation de certains des défis posés par le changement climatique apparaît également dans l'étude de cette année. En 2021, 13,3 millions de personnes étaient couvertes par 64 produits comprenant une couverture des risques climatiques. Si la majorité (48) sont des produits agricoles, des couvertures climatiques sont également incluses dans des produits de biens, de pertes d'exploitation et d'assurance-vie.

Cela montre que la micro-assurance liée au climat va désormais au-delà de sa sphère traditionnelle, l'agriculture, car il devient évident que les impacts du changement climatique sont ressentis plus largement par la société, y compris dans les zones urbaines. On sait par exemple que les risques climatiques et sanitaires sont liés. En septembre 2021, une déclaration commune de plus de 200 revues médicales a reconnu le changement climatique comme la "plus grande menace pour la santé publique mondiale". Les risques liés aux biens et au climat sont également étroitement liés, car les maisons et les entreprises peuvent être endommagées ou détruites par des tempêtes, des inondations ou des incendies de forêt, et la stabilité économique peut être affectée si les entreprises ne peuvent pas fonctionner lors d'événements météorologiques extrêmes.

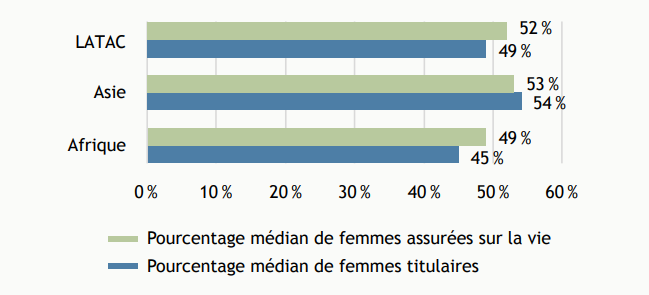

Pourcentage médian de femmes titulaires et de vies féminines couvertes par région

À mesure que les risques climatiques augmentent, de nouvelles façons d'aborder le problème par le biais de l'assurance voient le jour. Par exemple, aux Philippines, où le risque de catastrophe est le plus élevé au monde, le secteur de l'assurance n'a pas la capacité financière de gérer le risque de catastrophe climatique, ce qui a contribué à la faible pénétration de l'assurance dans le pays. En 2018, il a été estimé que la perte annuelle attendue des catastrophes naturelles dépasserait 1,1 milliard d'USD, soit plus de 70 % de la valeur nette du secteur. Pour remédier à cette situation, la Commission des assurances des Philippines a mis en place le Mécanisme d'assurance contre les catastrophes aux Philippines (PCIF), grâce auquel les entreprises peuvent mettre en commun leurs risques avec d'autres entreprises participantes, ce qui leur permet de couvrir des risques plus importants qu'elles ne pourraient le faire seules et de gérer leur exposition aux catastrophes de manière plus efficace. Grâce à ce mécanisme, la facilité devrait atteindre une capacité de 25,5 millions d'USD.

Des approches réussies pour atteindre l'échelle

Malgré l'augmentation des risques encourus par les habitants des régions touchées par le changement climatique, le secteur de la micro-assurance ne touche encore qu'une petite partie de ce marché. Pour qu'il réussisse à long terme, il faut qu'il s'étende. L'étude d’État des lieux de cette année a montré que l'offre de produits plus diversifiés et spécialisés, en particulier sur les marchés matures, peut attirer les clients en ajoutant de la valeur. Par exemple, dans le secteur de la santé, les assureurs explorent des couvertures à plus forte valeur ajoutée pour des maladies spécifiques, telles que les maladies à transmission vectorielle ou le cancer. En 2021, ces types de couverture ont touché environ 4 millions de personnes.

Les couvertures santé sont de plus en plus souvent intégrées à d'autres produits. Sur les 474 produits déclarés qui couvrent principalement le décès et l'invalidité, 83 incluaient des couvertures santé secondaires telles que l'indemnité journalière d'hospitalisation, les frais médicaux ou la couverture d'urgence. Au total, 53 millions de personnes ont bénéficié d'une protection santé en tant que couverture secondaire dans le cadre d'autres gammes de produits. Ce phénomène s'observe également pour d'autres produits. Par exemple, les risques de décès et d'accident étaient couverts en tant que risques secondaires par 46 produits d'autres lignes de produits, y compris l'assurance des biens, l'assurance maladie, l'assurance agricole, l'assurance automobile et l'assurance transport.

Proposer une couverture ciblant spécifiquement les femmes est un autre moyen pour les entreprises de se développer. Les quelques données ventilées par sexe fournies à l'étude 2022 montrent que si 50 % en moyenne des personnes couvertes par les produits de micro-assurance sont des femmes, elles ne représentent que 49 % en moyenne des assurés. Pourtant, si les compagnies d'assurance ciblent spécifiquement les femmes, elles peuvent libérer leur pouvoir de décision dans la sélection et la gestion de leur protection, car les femmes ont des besoins différents de ceux des hommes.

Produits comprenant des couvertures climatiques

Les sociétés de micro-assurance cherchent également à se développer et à rester compétitives en diversifiant leurs canaux de distribution. Les plateformes numériques ont été une tendance émergente ces dernières années et en 2021, il a été rapporté que 38% des produits au niveau mondial les utilisaient dans le cadre de leur stratégie de distribution. Il peut y avoir des défis à relever avec ce type de canal, notamment en ce qui concerne l'écart de confiance avec les clients, mais cela donne aux plateformes de distribution une incitation plus forte à s'engager avec les assureurs. En travaillant ensemble, elles peuvent obtenir de meilleurs résultats.

Concevoir des produits centrés sur l'humain

Le véritable succès, cependant, a plus de chances d'être obtenu grâce à une conception centrée sur l'humain. En créant des produits qui tiennent compte des besoins des consommateurs, les compagnies d'assurance peuvent fournir un service pertinent que les gens utiliseront. Un exemple évident est l'utilisation d'une assurance basée sur un indice, en particulier pour le risque climatique, et les régulateurs font des efforts pour s'assurer qu'elle est incluse dans la réglementation de l'assurance. Entre 2020 et 2021, cinq des huit nouveaux produits agricoles lancés étaient basés sur un indice, ce qui souligne la popularité de ce type d'assurance.

Les opportunités sur le marché de l'assurance féminine peuvent également être exploitées en développant des produits qui répondent aux besoins des femmes. Au Guatemala, “Aseguradora Confío” travaille en étroite collaboration avec les canaux de distribution pour développer en permanence son produit de micro-assurance volontaire vie et santé en fonction des besoins de sa clientèle majoritairement féminine. En plus d'offrir des prestations de santé attrayantes aux femmes, elle a également travaillé avec des partenaires pour adapter son système de prise de rendez-vous, ce qui permet aux clients de confirmer plus facilement leurs rendez-vous. Grâce à cette expérience positive, les clients encouragent d'autres personnes à s'inscrire et le produit se développe à un rythme de 5 % par mois.

Il est également essentiel de comprendre comment les clients veulent accéder à l'assurance pour garantir l'adoption de l'assurance inclusive. Aux Philippines, Pioneer a identifié une opportunité de partenariat avec des distributeurs de motos pour fournir une couverture d'assurance à ceux qui achètent des motos. Pioneer travaille avec chaque distributeur pour mettre en place un ensemble de couvertures - y compris les dommages, les accidents et la responsabilité civile - en fonction des besoins spécifiques de ses clients et de leur capacité à payer. Le produit a été lancé en 2014 et, en 2022, il avait atteint plus de 400 000 clients par l'intermédiaire de plus de 20 partenaires.

Enfin, il est également essentiel d'instaurer un climat de confiance avec les consommateurs. Une étude menée par EFU Life au Pakistan a montré que le manque de confiance dans le paiement des sinistres était un obstacle majeur à la souscription d'une assurance. L'entreprise a donc lancé une "campagne d'indemnisation" dans laquelle elle encourageait activement les clients et les bénéficiaires à présenter une demande d'indemnisation lorsqu'ils remplissaient les conditions requises. Cette campagne a permis d'augmenter de 25 % le nombre de demandes d'indemnisation pour les produits d'assurance inclusive en 2021 et de régler plus de 9 000 demandes d'indemnisation pour des produits d'assurance inclusive. Le paiement des demandes d'indemnisation est un élément clé de leur stratégie visant à instaurer la confiance et à garantir une croissance durable à long terme.

L'étude sur l’État des lieux 2022 montre qu'il y a beaucoup de raisons d'être optimiste en ce qui concerne le secteur de l'assurance inclusive. La reprise post-pandémique se poursuit, la couverture augmente (si l'on considère les produits déclarés au cours des trois années précédentes) et de nouveaux produits de micro-assurance centrés sur l'être humain continuent d'être lancés. En outre, de nombreuses compagnies d'assurance utilisent avec succès des méthodes innovantes pour distribuer les produits d'assurance. Malgré cela, seuls 7 % de la valeur du marché de la micro-assurance (estimée à 30,9 milliards d'USD) ont été captés. L'élargissement de l'accès à l'assurance inclusive profite non seulement aux personnes les plus vulnérables de la société, qui sont confrontées à des risques climatiques accrus, mais représente également une importante opportunité commerciale.