L'assurance indicielle au Vietnam : un nouveau cas pour la blockchain ?

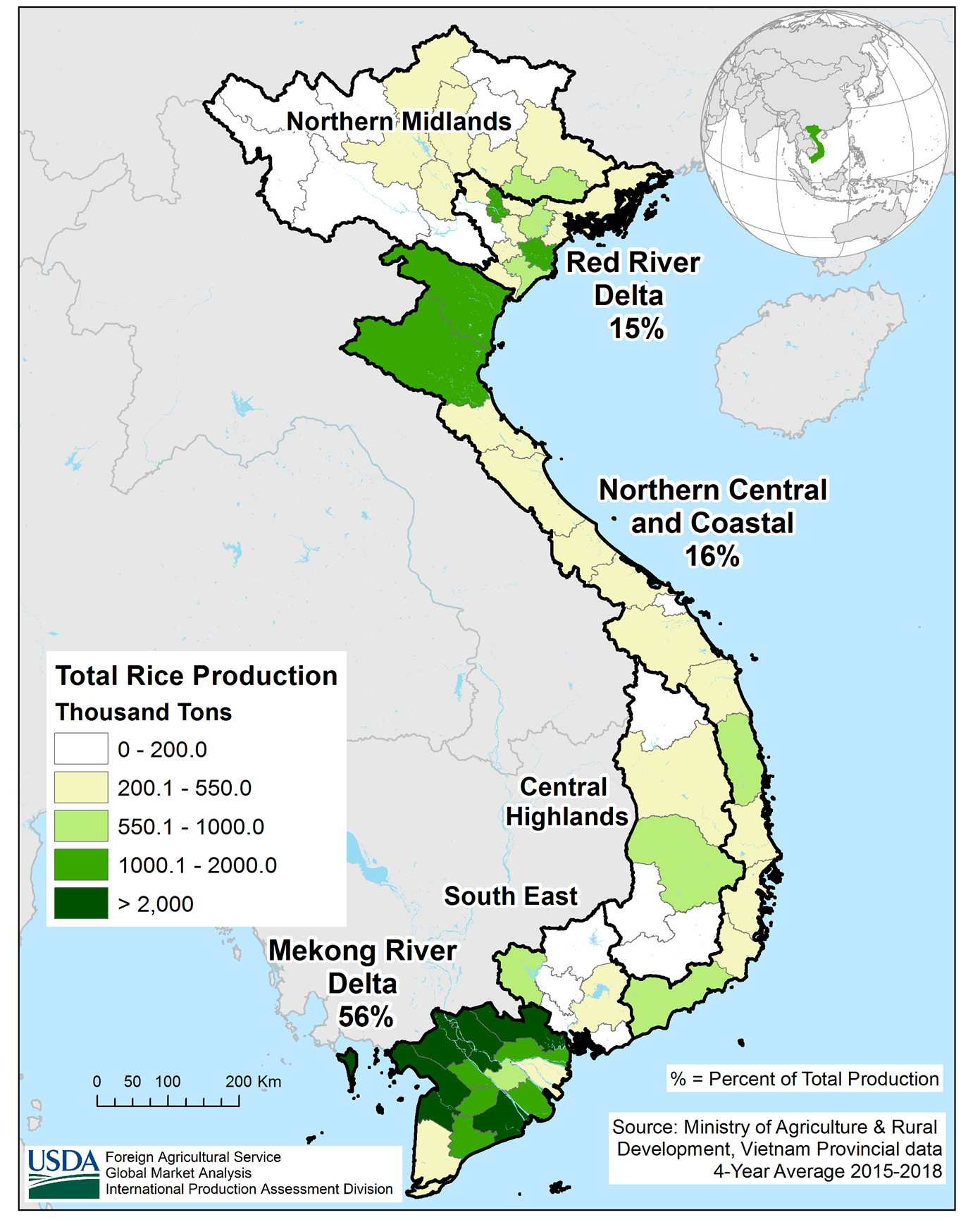

La production de riz au Viêt Nam est une affaire sérieuse, mais qui n'est pas sans poser de problèmes. Le pays est le cinquième consommateur et le troisième exportateur mondial de riz. Environ 95 % du riz que le Vietnam exporte est produit dans le delta du Mékong, la région agricole la plus productive du pays (figure 1). La géographie côtière humide et de faible altitude du delta en a fait un grenier à blé fertile pendant de nombreuses années. Cependant, la production de riz est entravée chaque année par l'impact du changement climatique. Les inondations, les variations du régime des pluies, l'intrusion d'eau salée et l'érosion côtière ont affecté les rendements des riziculteurs.

Figure 1 : Production de riz par région au Vietnam, 2015 - 2018

Source : USDA Foreign Agricultural Service

Ces chocs météorologiques peuvent entraîner une volatilité des revenus des millions de petits exploitants agricoles qui produisent du riz et d'autres céréales. À son tour, la baisse des revenus peut enfermer les agriculteurs et les ménages dans le double piège de la pauvreté et de l'endettement. Une telle exposition aux risques pourrait refroidir l'enthousiasme des agriculteurs à poursuivre des pratiques agricoles conçues pour atténuer les risques auxquels ils sont confrontés. Pourquoi un agriculteur devrait-il adapter sa façon de produire du riz s'il n'a aucune garantie d'un revenu stable ? C'est là que l'assurance indicielle agricole peut être introduite pour améliorer la résilience des agriculteurs face à l'impact du changement climatique et protéger leurs moyens de subsistance.

En novembre 2022, Igloo - une InsurTech basée à Singapour - a lancé le premier produit d'assurance indicielle climatique du Vietnam : une solution basée sur la blockchain qui automatise les demandes d'indemnisation grâce à des contrats intelligents. Le dispositif s'appuie sur un partenariat public-privé, impliquant l'assureur local PVI Insurance, l'administration météorologique et hydrologique du Vietnam (VNMHA) et le réassureur mondial SCOR. Le produit a été conçu par Weather Risk Management Services (WRMS), un prestataire de services techniques et un nouveau membre institutionnel du MiN.

Le produit a été lancé pour protéger les petits exploitants rizicoles du delta du Mékong contre les précipitations insuffisantes et excessives. Dans cette région, le paddy est généralement semé sur trois saisons : De janvier à mai (hiver-printemps), de mars à septembre (été-automne, précoce) et de juillet à décembre (été-automne, tardif). La saison pilote (janvier à mai) devrait couvrir 5 000 hectares, puis 50 000 hectares pour les trois saisons suivantes. Les agriculteurs peuvent acheter une couverture pour une superficie minimale de 0,1 hectare, sans superficie maximale.

Principaux détails sur le premier produit d'assurance indicielle du Vietnam pour la saison pilote

| Prime par agriculteur et par hectare | USD 8 |

| Superficie minimale couverte | 0,1 hectare |

| Somme totale assurée par hectare | 170 USD |

| Paiement maximal en cas de précipitations insuffisantes | 42.5 USD |

| Indemnité maximale en cas de précipitations excessives | 127.5 USD |

| Superficie totale couverte | 5.000 – 6.000 hectares |

| Superficie totale couverte | Huit provinces (An Giang, Ben Tre, Ca Mau, Can Tho, Dong Thap, Hau Giang, Kien Giang et Long An) |

| Saison | Hiver-printemps (janvier à mai) |

Le développement du produit n'a pas été simple. Bien que le VNMHA ait fourni des données pluviométriques au niveau du sol pour les zones assurables, des lacunes dans les données auraient pu affecter la conception et la tarification du produit - en particulier parce qu'il est associé à des prêts. Pour éviter cela, WRMS a ajusté le produit afin de minimiser le risque de base et d'assurer une forte corrélation entre le déficit de rendement réel et les versements dans les années les plus défavorables. Cette approche tient également compte des données aberrantes. Au-delà de la conception du produit, WRMS jouera un rôle important en tant qu'agent de calcul.

WRMS a été le premier à développer et à mettre en œuvre des produits d'assurance paramétriques pour les Fidji, Haïti, l'Inde, les Tonga, le Cambodge, le Vietnam et le Bangladesh. Notre plateforme de gestion des risques full-stack digital-first fournit une solution complète à l'utilisateur final. Cela comprend le développement et la validation des produits, la gestion des données, l'accueil des utilisateurs, la formation aux produits, le calcul des sinistres et le paiement. Notre objectif est de renforcer la résilience des communautés vulnérables en améliorant l'accès à des solutions de gestion des risques durables, efficaces et abordables pour une meilleure réponse et récupération en cas de catastrophe. Neha Batra, Chef - Risque et souscription, WRMS |

WRMS a lancé les tout premiers produits d'assurance indicielle pour plusieurs pays. Aux Fidji et en Haïti, WRMS a développé un produit pour le Fonds d'équipement des Nations Unies (FENU) et le Programme alimentaire mondial (PAM) respectivement. L'expérience antérieure de SCOR avec WRMS en Haïti a conduit à l'implication de ce dernier au Vietnam. Les prestataires de services techniques font souvent appel à des réassureurs pour indexer les régimes d'assurance. Ce cas est différent : SCOR a recommandé à WRMS de concevoir ce produit pour le Vietnam, compte tenu de leur expérience de collaboration antérieure.

Le modèle opérationnel distingue ce régime : il repose sur une combinaison de la technologie typique de l'assurance indicielle et de la blockchain. Les paiements seront effectués automatiquement aux agriculteurs lorsque les indices pluviométriques sont déclenchés en utilisant les données en temps réel de la VNMHA. Ce qui est unique, c'est que ce produit s'appuie sur une blockchain publique pour héberger les règles commerciales relatives au paiement des indemnités. L'utilisation de la blockchain peut rendre le processus de paiement transparent et cohérent, et offrir une crédibilité dès le départ.