¿Instinto o conocimiento? Por qué los seguros inclusivos deben centrarse en el cliente

En un entorno en el que millones de personas en todo el mundo se enfrentan a una crisis económica, ¿cómo deben responder los proveedores de seguros? Los proveedores de seguros inclusivos, al igual que otras empresas, deben mantener a sus clientes informados y comprometidos, y adoptar un enfoque en el que el cliente sea el centro de su estrategia de desarrollo empresarial. Utilizando eficazmente los datos y la información de los clientes, las empresas no sólo pueden crecer, sino también ofrecer soluciones de seguros pertinentes y oportunas para ayudar a cerrar la brecha de protección de las personas.

Con más datos de clientes disponibles que nunca, algunos proveedores de seguros inclusivos ya han seguido este camino. Un ejemplo notable es Pioneer Microinsurance ("Pioneer") de Filipinas, cuya dirección ha defendido durante mucho tiempo la necesidad de una transición hacia un enfoque centrado en el cliente, lejos de un enfoque basado en el producto. Pioneer creó una unidad de negocio dedicada a crear una experiencia positiva para sus clientes y, en particular, a desarrollar productos y servicios destinados a satisfacer las necesidades de los clientes desatendidos y de bajos ingresos.

El cambio a este modelo no consiste simplemente en prescindir de los métodos existentes: por mucho que los datos estén cada vez más disponibles, saber qué hacer con ellos es fundamental. El siguiente paso es garantizar que el conocimiento y el entusiasmo por los métodos basados en datos se extiendan por el resto de la organización y se integren en su enfoque y cultura. Luego viene el proceso de utilizar los datos para obtener resultados. Aquí es donde puede haber un desafío significativo: más allá de comprender el poder del uso de datos para desarrollar un enfoque de crecimiento centrado en el cliente, ¿cómo deben demostrarlo los líderes empresariales?

En 2018, el CGAP publicó un conjunto de herramientas para apoyar a los proveedores de servicios financieros a centrarse más en el cliente, basado en la experiencia de varias organizaciones que persiguen ese enfoque. Una de ellas fue Pioneer, que comenzó su piloto con el CGAP en 2015. A medida que la empresa se iba expandiendo, mantener su habitual experiencia positiva con el cliente se convirtió en un reto, lo que provocó bajas tasas de retención. Mediante el uso del kit de herramientas, Pioneer pudo obtener datos cualitativos sobre las necesidades específicas de los clientes y, como resultado, la empresa creció rápidamente -con un fuerte enfoque en la creación de una experiencia positiva para sus clientes en áreas clave como la comunicación y el pago rápido de las reclamaciones- y en cinco años, su base de clientes había crecido de 266.000 inscripciones a 18 millones.

Centrarse en el cliente puede dar lugar a productos que aumenten la actividad de los clientes, lo que puede traducirse en mayores ingresos y, lo que es más importante, en productos más pertinentes para los que carecen de servicios. Según 60 Decibels, escuchar a los clientes y comunicarse eficazmente con ellos son los primeros pasos cruciales para centrarse en el cliente. Una forma eficaz de hacerlo en muchos países de renta baja y media es a través de los teléfonos móviles: en 2022, había 5.400 millones de abonados únicos a la telefonía móvil en todo el mundo. La conectividad móvil no solo puede facilitar el acceso a clientes nuevos y existentes, sino que puede generar datos valiosos sobre los clientes. Estos datos pueden utilizarse para diseñar productos y servicios más inclusivos y tener un impacto significativo en toda la cadena de valor de los seguros inclusivos.

Sin embargo, para que los datos sean útiles y tengan impacto, deben ser pertinentes, fáciles de obtener, procesables y aportar un valor añadido tangible. Muchos de los datos de impacto actualmente disponibles y utilizados no siempre reúnen estas características. Las estadísticas de primera línea son poderosas para mostrar el número de personas a las que se llega y demostrar el impacto social, pero pueden no ajustarse a los comportamientos y necesidades de los clientes individuales o las comunidades.

Estas cifras, que a veces pueden consistir en cálculos aproximados, se utilizan a menudo para comunicar mensajes importantes. Sin embargo, estas cifras no pueden orientar las decisiones operativas o de diseño de los proveedores de seguros, ni siquiera fomentar la inversión interna. El principal reto consiste en adquirir datos específicos del contexto para comprender las experiencias de los distintos clientes a los que podrían dirigirse los proveedores de seguros. Después de todo, es probable que el propietario de un panel solar en la India experimente un resultado diferente que el propietario de un panel similar en Tanzania.

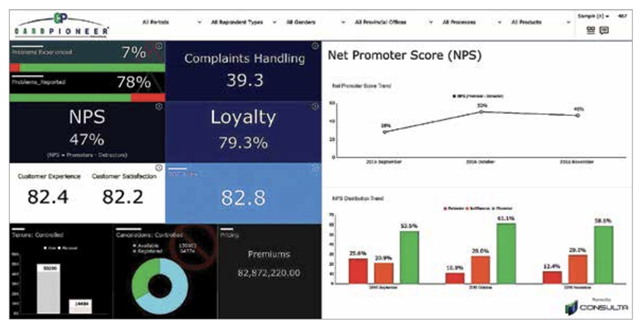

Para comprender mejor a sus clientes, Pioneer puso en marcha un programa para mejorar sus capacidades de datos en 2016. Esto incluyó el fortalecimiento de sus capacidades de datos, incluido el mapeo del recorrido del cliente y del agente, el establecimiento de un instrumento de voz del cliente (VOC) y el desarrollo de un cuadro de mando para mejorar la toma de decisiones. Cada una de estas iniciativas supuso recopilar datos, generar ideas, crear y probar soluciones y ampliarlas. El VOC dio lugar a un cuadro de mandos que registraba la experiencia del cliente, la incidencia de los problemas y cómo se gestionaban, la satisfacción del cliente y la fidelidad a través de un índice de puntuación global integrado.

Figura 1: Cuadro de mando de la experiencia del cliente de Pioneer Microinsurance

Fuente: CGAP, (2018). Pioneer Microinsurance: crear un negocio en torno a la experiencia positiva del cliente merece la pena

Centrarse en el cliente no es un simple caso de hablar con los clientes para entender sus necesidades: la alfabetización de datos en la parte superior debe definir el enfoque empresarial de una organización. Los grupos de discusión pueden parecer un punto de partida fácil para centrarse en el cliente. Al fin y al cabo, los datos resultantes pueden utilizarse para recabar la opinión de los clientes y ofrecerles la oportunidad de dar su opinión a la hora de diseñar un proceso de seguros inclusivo. Por ejemplo, la brecha de género puede comprenderse mejor y subsanarse conociendo las necesidades y limitaciones de las mujeres. Antes, es importante asegurarse de que la cultura de una organización refleja y promueve activamente la orientación al cliente.