Instinct ou intuition ? Pourquoi l'assurance inclusive a besoin d'être centrée sur le client

Dans un contexte où des millions de personnes dans le monde sont confrontées à une crise économique, comment les prestataires d'assurance doivent-ils réagir ? Les fournisseurs d'assurance inclusive, comme les autres entreprises, doivent tenir leurs clients informés et engagés - et adopter une approche qui place le client au cœur de leur stratégie de développement commercial. En utilisant efficacement les informations et les données relatives aux clients, les entreprises peuvent non seulement se développer, mais aussi proposer des solutions d'assurance pertinentes et opportunes afin de combler le déficit de protection des personnes.

Les données sur les clients étant plus nombreuses que jamais, certains fournisseurs d'assurance inclusive ont déjà emprunté cette voie. Un exemple notable est celui de Pioneer Microinsurance ("Pioneer") aux Philippines, dont les dirigeants ont longtemps défendu la nécessité de passer d'une approche basée sur les produits à une approche centrée sur les clients. Pioneer a mis en place une unité commerciale spécialisée afin de créer une expérience positive pour ses clients et, en particulier, de développer des produits et des services destinés à répondre aux besoins des clients mal desservis et à faible revenu.

Le passage à ce modèle ne se résume pas à l'abandon des méthodes existantes : si les données sont de plus en plus disponibles, il est essentiel de savoir ce qu'il faut en faire. L'étape suivante consiste à s'assurer que la connaissance et l'enthousiasme pour les méthodes basées sur les données se répandent dans le reste de l'organisation et s'intègrent dans son approche et sa culture. Vient ensuite le processus d'utilisation des données pour obtenir un impact. C'est là qu'il peut y avoir un défi important : au-delà de la compréhension du pouvoir de l'utilisation des données pour développer une approche de la croissance centrée sur le client, comment les chefs d'entreprise doivent-ils le démontrer ?

En 2018, le CGAP a publié une boîte à outils pour aider les prestataires de services financiers à devenir plus centrés sur le client, sur la base de l'expérience de plusieurs organisations poursuivant une telle approche. L'une d'entre elles, Pioneer, a commencé son projet pilote avec le CGAP en 2015. En raison de l'expansion de l'entreprise, il était devenu difficile de maintenir l'expérience positive habituelle des clients, ce qui se traduisait par de faibles taux de fidélisation. En utilisant la boîte à outils, Pioneer a pu obtenir des données qualitatives sur les besoins spécifiques des clients et, en conséquence, la société s'est développée rapidement - en mettant l'accent sur la création d'une expérience positive pour ses clients dans des domaines clés tels que la communication et le paiement rapide des réclamations - et en cinq ans, sa base de clientèle est passée de 266 000 clients à 18 millions.

L'orientation client peut déboucher sur des produits susceptibles d'accroître l'activité des clients, ce qui peut se traduire par une augmentation des recettes et, surtout, par des produits plus pertinents pour les personnes mal desservies. Selon “60 Décibels”, l'écoute des clients et une communication efficace avec eux sont les premières étapes cruciales pour devenir centré sur le client. Dans de nombreux pays à revenus faibles ou moyens, la téléphonie mobile est un moyen efficace d'y parvenir : en 2022, on comptait 5,4 milliards d'abonnés uniques à la téléphonie mobile dans le monde. La connectivité mobile permet non seulement d'atteindre plus facilement les clients nouveaux et existants, mais aussi de générer des données précieuses sur les clients. Ces données peuvent être utilisées pour concevoir des produits et des services plus inclusifs et avoir un impact significatif tout au long de la chaîne de valeur de l'assurance inclusive.

Toutefois, pour que ces données soient à la fois utiles et aient de l’impact, elles doivent être pertinentes, facilement accessibles, exploitables et apporter une valeur ajoutée tangible. La plupart des données d'impact actuellement disponibles et utilisées ne répondent pas toujours à ces caractéristiques. Les statistiques globales sont très utiles pour montrer le nombre de personnes touchées et l'impact social, mais elles peuvent ne pas correspondre aux comportements et aux besoins des clients individuels ou des communautés.

Ces chiffres, qui peuvent parfois comprendre des calculs approximatifs, sont souvent utilisés pour communiquer des messages importants. Cependant, ces chiffres ne peuvent ni orienter les choix opérationnels ou de conception des prestataires d'assurance, ni même encourager les investissements étrangers. Le principal défi consiste à acquérir des données spécifiques au contexte afin de comprendre les expériences des différents clients que les prestataires d'assurance pourraient cibler. Après tout, le propriétaire d'un panneau solaire en Inde aura probablement une expérience différente de celle du propriétaire d'un panneau similaire en Tanzanie.

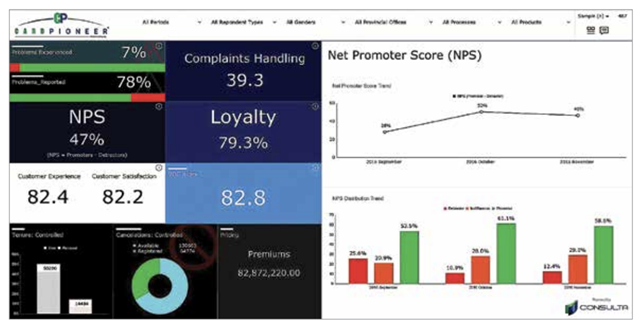

Pour mieux comprendre ses clients, Pioneer a lancé un programme d'amélioration de ses capacités en matière de données en 2016. Il s'agissait notamment de renforcer ses capacités en matière de données, y compris la cartographie du parcours du client et de l'agent, de mettre en place un instrument relatif à la “voix du client” (VOC) et de développer un tableau de bord pour améliorer la prise de décision. Chacune de ces initiatives a impliqué la collecte de données, la production d'informations, la création et le test de solutions, et la mise à l'échelle. La VOC a débouché sur un tableau de bord qui permet de suivre l'expérience des clients, l'incidence des problèmes et la manière dont ils ont été traités, la satisfaction des clients et la fidélité grâce à un indice global intégré.

Figure 1 : Tableau de bord de l'expérience client de Pioneer Microinsurance

Source : CGAP, (2018) : CGAP, (2018). Pioneer Microinsurance - Construire une activité autour d'une expérience client positive porte ses fruits

Devenir centré sur le client ne consiste pas simplement à parler aux clients pour comprendre leurs besoins : la maîtrise des données au sommet devrait définir l'approche commerciale d'une organisation. Les discussions de groupe peuvent sembler être un moyen facile de commencer à devenir centré sur le client. Après tout, les données qui en résultent peuvent être utilisées pour recueillir des informations sur les clients et offrir la possibilité d'un retour d'information lors de la conception d'un processus d'assurance inclusif. Par exemple, l'écart entre les hommes et les femmes peut être mieux compris et comblé en comprenant les besoins et les contraintes des femmes. Avant cela, il est important de s'assurer que la culture d'une organisation reflète et promeut activement l'orientation client.