Innovation en matière d'assurance indicielle : Protéger les familles contre les chaleurs extrêmes en Inde

Au cours des deux dernières années, au moins trois produits d'assurance inclusive basés sur l'indice de chaleur ont vu le jour. S'il n'est pas surprenant que chacun de ces produits ait été lancé en Inde - où une vague de chaleur de 2022 a entraîné une baisse des revenus des agriculteurs d'environ 50 % - cela montre comment l'assurance indicielle peut être utilisée au-delà de l'agriculture. Cette rubrique a déjà présenté deux de ces produits : l'un pour le bétail et l'autre pour les femmes membres d'une coopérative à Ahmedabad.

Ce dernier produit était destiné aux environnements urbains, où les travailleurs informels des villes risquent de perdre des revenus en raison des températures excessives. Par exemple, les vendeurs de nourriture et les commerçants des marchés peuvent être touchés par une baisse de la fréquentation, les gens restant à l'intérieur. Les travailleurs à domicile peuvent également en souffrir, car ils sont nombreux à éviter de travailler pendant les après-midi chaudes, ce qui réduit leur productivité.

Un troisième produit similaire a été lancé en 2024 par Mahila Housing Trust (MHT), une organisation de base qui fournit des microfinancements aux femmes à faibles revenus du secteur informel en Inde depuis 1994. L'objectif de MHT était d'utiliser le système pour protéger les revenus et couvrir les dépenses, qui peuvent augmenter pendant les vagues de chaleur. Par exemple, MHT a constaté que ses membres devaient dépenser plus d'électricité pour faire fonctionner les ventilateurs et acheter plus de boissons fraîches pour leur famille afin de rester au frais et de s'hydrater.

L'initiative derrière ce produit a commencé en 2015 lorsque MHT a lancé un programme sur les solutions au changement climatique. MHT s'est concentré sur les femmes d'Ahmedabad et de ses environs, qui comptent parmi les endroits les plus chauds de la planète. De nombreuses femmes avec lesquelles MHT a travaillé ont constaté que leur vie quotidienne était affectée par l'impact du changement climatique. MHT a donc adopté une stratégie pour les aider. Cette stratégie se compose de trois éléments :

- Sensibiliser les femmes aux risques climatiques, à la résilience physique et aux solutions financières pour que leurs communautés investissent dans des évaluations de la vulnérabilité et des méthodes de réduction des risques fondées sur des données probantes ;

- Démonstration de logements durables et d'autres solutions, telles que les toits froids, les produits à haut rendement énergétique, les alertes aux inondations et les solutions de prévention pour renforcer la résilience physique ; et

- Donner accès à des prêts par l'intermédiaire de coopératives de crédit pour investir dans ces solutions.

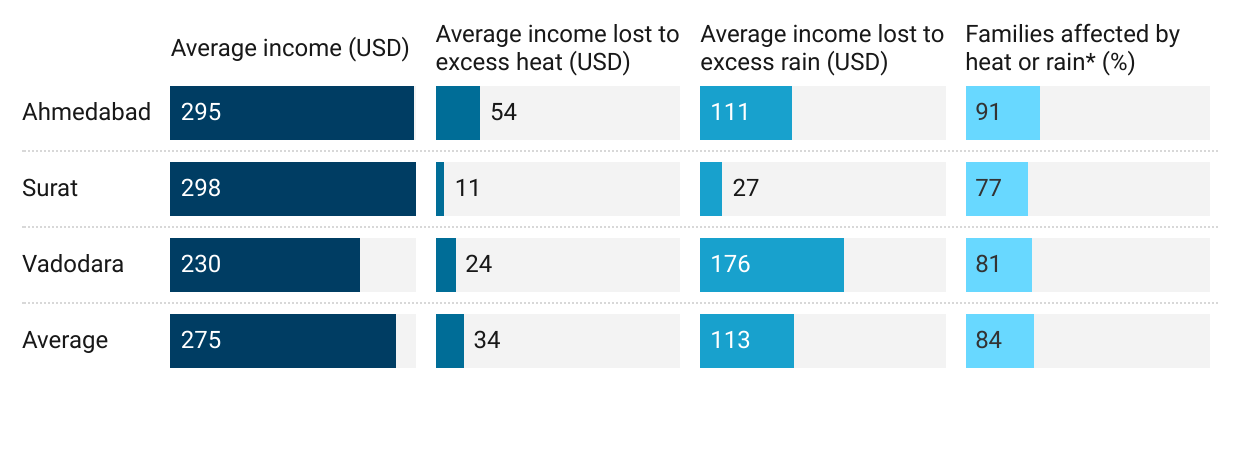

Malgré ces efforts, l'inadéquation des logements et des services municipaux a contraint de nombreux ménages à faibles revenus, les femmes en particulier, à supporter le poids des chocs climatiques extrêmes. Malgré l'accès au crédit, de nombreuses femmes ont dû faire face à des factures importantes en raison de l'admission à l'hôpital de membres de leur famille, jeunes ou âgés, pour un traitement contre la déshydratation. La MHT a organisé des discussions de groupe avec ses membres au lendemain de la canicule de 2022. Elle a ainsi constaté que les familles d'Ahmedabad, de Surat et de Vadodara - trois des plus grandes villes de l'État occidental du Gujarat - restaient très vulnérables à l'impact d'une chaleur excessive (figure 1).

Figure 1 : Statistiques sur l'impact des excès de chaleur et de pluie sur les familles dans les villes du Gujarat

Figure 1 Notes : * Basé sur une enquête limitée auprès des femmes dans chaque ville. Source : Mahila Housing Trust : Mahila Housing Trust.

En conséquence, MHT a développé sa solution d'assurance contre les risques climatiques pour les femmes avec lesquelles elle travaille. MHT a travaillé avec plusieurs partenaires pour concevoir et lancer un produit d'assurance contre l'indice de chaleur : Global Parametrics (le gestionnaire du Fonds pour les catastrophes naturelles), Howden et Go Digit Insurance. Le produit a tiré parti des méthodes existantes d'utilisation des indices de température pour compenser les pertes de revenus des familles touchées.

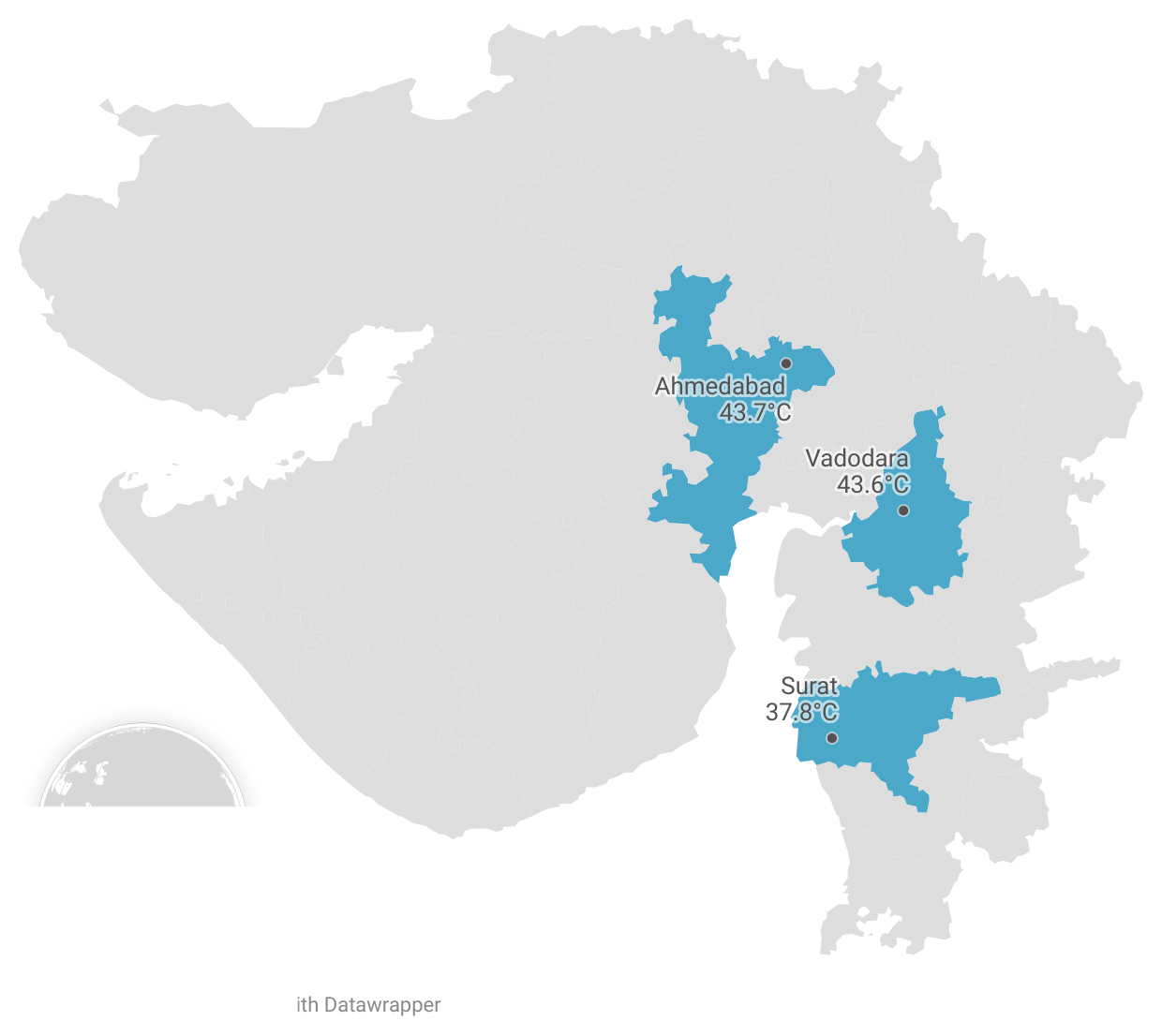

Le produit a été conçu pour offrir une protection financière contre les vagues de chaleur extrêmes aux femmes travaillant dans le secteur informel à Ahmedabad, Surat et Vadodara. Sur la base des données météorologiques historiques, deux températures de déclenchement ont été fixées pour chaque ville : une température de déclenchement inférieure basée sur un rendement de cinq ans et une température de déclenchement supérieure basée sur un rendement de 20 ans (figure 2). Bien que ces températures varient d'une ville à l'autre, les primes à payer et les indemnités versées sont les mêmes : les primes ont été fixées à 4,5 dollars par famille et les indemnités versées à un maximum de 25 dollars par bénéficiaire. Les versements sont basés sur le dépassement du seuil de température pendant deux jours consécutifs au cours de la période de validité du produit.

Figure 2 : Températures de déclenchement inférieures par ville

Source : Times of India, (27 avril 2024). 26 000 familles de l'État assurées contre les épisodes de chaleur extrême

"Plus de la moitié des assurés des trois villes sont touchés par la chaleur et par l'augmentation des coûts de l'alimentation, de l'électricité et de la climatisation. La couverture fournira une aide financière en cas de perte de revenus. Elle servira d'outil de sensibilisation aux événements extrêmes." Bijal Brahmbhatt - Directeur, Mahila Housing Trust |

Le produit a été conçu pour couvrir deux à trois jours de revenus perdus par les femmes pendant les périodes de chaleur extrême au cours des mois d'été 2024. Entre avril et juillet 2024, MHT a mené un premier projet pilote auprès de 26 000 femmes dans les trois villes. Ces femmes étaient membres de coopératives de crédit avec lesquelles MHT travaille. À la fin de la phase pilote, le programme a donné des résultats positifs. Le 23 mai 2024, le seuil inférieur a été déclenché, entraînant le versement d'une somme d'argent à 2 000 femmes à Ahmedabad.

Figure 3 : Détails de la couverture du produit pilote

| Terme du produit | 1er avril - 31 juillet 2024 |

| Bénéficiaires | 26 000 femmes à Ahmedabad, Surat et Vadodara |

| Total des primes encaissées | $115,000 |

| Somme totale assurée | $650,000 |

| Valeur des indemnités versées | $18,750 |

| Bénéficiaires payés | 2,000 |

Source : Mahila Housing Trust

Le résultat durable du produit

La MHT a constaté que plusieurs bénéficiaires du régime ont utilisé les indemnités pour gérer des problèmes liés à la chaleur, tels que des coups de chaleur et des coups de soleil. Dans un cas particulier, une bénéficiaire d'Ahmedabad a utilisé l'indemnité pour obtenir des soins pour sa fille handicapée, victime d'un coup de chaleur. La valeur du programme a été ressentie au-delà de ses bénéficiaires : de nombreuses femmes qui n'avaient pas adhéré au programme mais qui avaient suivi la hausse des températures ont compris comment le programme aurait pu les aider. Ces femmes prévoient de souscrire une couverture lorsque le produit sera disponible pour la prochaine fois. Ces histoires nous rappellent avec force qu'il est encore possible d'innover dans le domaine de l'assurance inclusive. Plus important encore, elles mettent également en lumière un moyen de ne laisser personne de côté.