Estudio del panorama 2022: Destacando el crecimiento y las oportunidades en el mercado de seguros inclusivos

Alrededor del 68% de la población mundial son consumidores emergentes, es decir, aquellos que viven con entre 2 y 20 dólares Int al día. Este es el grupo de consumidores al que se dirigen los productos de microseguros y, sin embargo, según el estudio del Panorama del Microseguro 2022, publicado recientemente, sólo el 8% está cubierto por un seguro al margen de cualquier sistema público de seguridad social.

Esto representa una enorme oportunidad para el sector de los seguros inclusivos. Muchas de estas personas viven en situaciones económicas y sociales cada vez más vulnerables a medida que los efectos del cambio climático se hacen más patentes. En consecuencia, es probable que el papel de los seguros inclusivos sea aún más crítico en los próximos años.

El estudio del Panorama del Microseguro de este año recoge las respuestas de 253 proveedores de seguros que ofrecen 935 productos en 34 países. Las conclusiones del estudio muestran que, si bien el sector casi ha recuperado los niveles anteriores a la pandemia y está avanzando, todavía hay margen de mejora para garantizar que se pueda captar una mayor parte del mercado. Por ejemplo, se puede hacer mucho más para mejorar el acceso de las mujeres a los productos y servicios de microseguros; como en años anteriores, se comunicaron muy pocos datos orientados al género y, si esto sigue así, el sector tendrá dificultades para satisfacer las necesidades específicas de las mujeres. Además de este reto conocido, también están surgiendo otros nuevos. Si bien el crecimiento de las plataformas digitales ha hecho que los seguros sean accesibles a más personas, también ha puesto de relieve los riesgos emergentes de robo de identidad, ciberseguridad y una creciente brecha de ciberprotección.

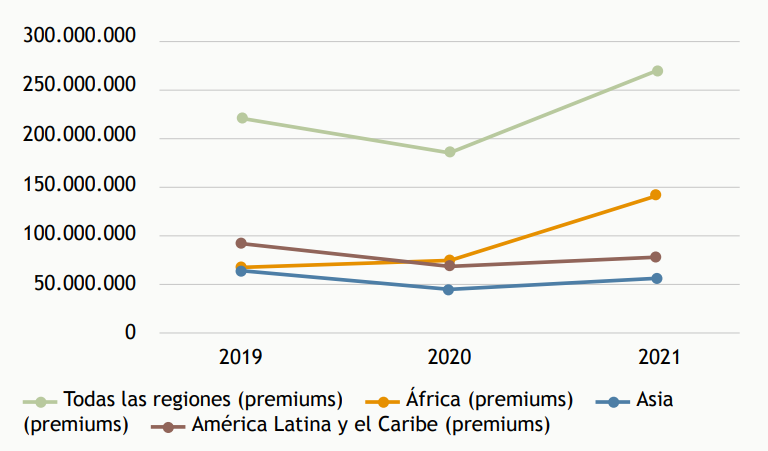

Sin embargo, todavía hay mucho que celebrar. El sector de los microseguros ha experimentado una recuperación tras los reveses causados por COVID-19. Sobre la base de los datos de los productos que se han notificado cada año durante los últimos tres años, el número de clientes casi se ha recuperado a los niveles de 2019. Si se consideran todos los productos declarados en 2021, el total de primas recaudadas se ha duplicado, pasando de 1.100 millones de USD en 2020 a 2.200 millones de USD en 2021. Esto se debe a la variedad de productos, la recuperación económica y el consiguiente aumento del poder adquisitivo de los clientes. Además, un número creciente de países está adoptando directrices y recomendaciones sobre microseguros, lo que pone de relieve cómo está cambiando la percepción de los microseguros y su impacto potencial en la estabilidad económica.

Evolución de las primas cobradas (usd) de 2019 a 2021

La exposición al riesgo climático se generaliza

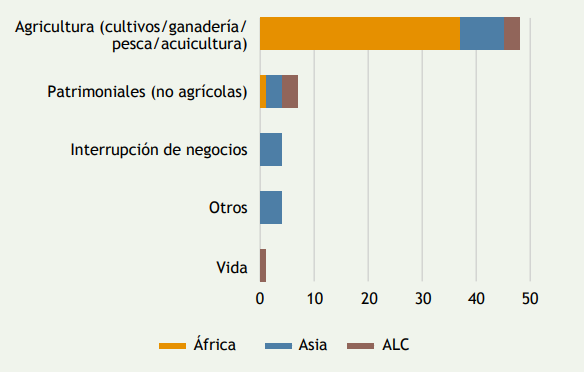

El papel de los microseguros a la hora de ayudar a paliar algunos de los retos causados por el cambio climático también queda patente en el estudio de este año. En 2021, 13,3 millones de personas estaban cubiertas a través de 64 productos que incluían alguna cobertura para riesgos climáticos. Aunque la mayoría (48) eran productos agrícolas, también se incluyeron coberturas climáticas en productos de daños materiales, interrupción de la actividad empresarial y vida.

Esto demuestra que los microseguros relacionados con el clima están yendo más allá de su ámbito tradicional de la agricultura, a medida que se hace evidente que los impactos del cambio climático se dejan sentir más ampliamente en la sociedad, incluidos los habitantes de zonas urbanas. Por ejemplo, se sabe que los riesgos climáticos y sanitarios están interrelacionados. En septiembre de 2021, una declaración conjunta de más de 200 revistas médicas reconoció el cambio climático como la "mayor amenaza para la salud pública mundial". Los riesgos para la propiedad y el clima también están estrechamente relacionados, ya que los hogares y las empresas pueden resultar dañados o destruidos debido a tormentas, inundaciones o incendios forestales, y la estabilidad económica puede verse afectada si las empresas no pueden operar durante fenómenos meteorológicos extremos.

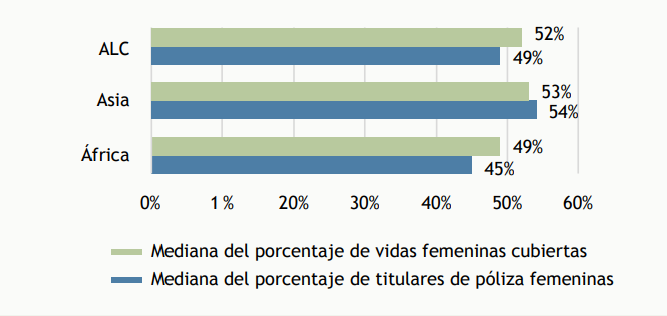

Mediana del porcentaje de titulares de póliza femeninas y de vidas femeninas cubiertas por región

A medida que aumenta el riesgo climático, surgen nuevas formas de abordar el problema a través de los seguros. Por ejemplo, en Filipinas -que tiene el mayor riesgo de catástrofes a escala mundial-, el sector asegurador no tiene capacidad financiera para gestionar el riesgo de catástrofes climáticas, lo que ha contribuido a una baja penetración en el país. En 2018, se estimó que las pérdidas anuales previstas por catástrofes naturales superarían los 1.100 millones de dólares, más del 70 % del valor neto del sector. Para hacer frente a esta situación, la Comisión de Seguros de Filipinas creó el Mecanismo de Seguros de Catástrofes de Filipinas (PCIF), a través del cual las empresas pueden mancomunar riesgos con otras empresas participantes, lo que les permite cubrir riesgos mayores de los que podrían por sí solas y gestionar sus exposiciones a catástrofes de manera más eficaz. A través de este mecanismo, se espera alcanzar una capacidad de 25,5 millones de USD.

Enfoques exitosos para alcanzar escala

A pesar del aumento del riesgo para la población de las regiones afectadas por el cambio climático, el sector de los microseguros sólo llega a una pequeña parte de este mercado. Para que tenga éxito a largo plazo, debe ampliarse. El Panorama del Microseguro de este año ha demostrado que ofrecer productos más diversos y especializados, sobre todo en mercados maduros, puede atraer a los clientes al añadirles más valor. Por ejemplo, en el sector de la salud, las aseguradoras están explorando coberturas específicas de enfermedades de mayor valor, como la cobertura de enfermedades transmitidas por vectores o el cáncer. En 2021, estos tipos de cobertura llegaron a unos 4 millones de personas.

Las coberturas sanitarias se integran cada vez más en otros productos. De los 474 productos declarados que cubren principalmente fallecimiento e invalidez, 83 incluían coberturas sanitarias secundarias, como efectivo hospitalario, gastos médicos o cobertura de emergencia. En total, 53 millones de personas recibieron algún tipo de protección sanitaria como cobertura secundaria a través de productos de otras líneas de productos. Esto también se observó en otros productos. Por ejemplo, los riesgos de vida y accidentes estaban cubiertos como riesgos secundarios por 46 productos de otras líneas de productos, incluidos los seguros de propiedad, salud, agricultura, automóvil y transporte.

Ofrecer una cobertura dirigida específicamente a las mujeres es otra forma de ampliar la escala de las empresas. Los escasos datos desglosados por sexo que se facilitaron para el estudio de 2022 muestran que, si bien una mediana del 50% de las personas cubiertas por productos de microseguros eran mujeres, éstas sólo representaban una mediana del 49% de los asegurados. Sin embargo, si las compañías de seguros se dirigen específicamente a las mujeres, pueden liberar su poder de decisión en la selección y gestión de su protección de seguros, ya que las mujeres tienen necesidades diferentes a las de los hombres.

Productos, incluidas las coberturas climáticas

Las empresas de microseguros también buscan escalar y seguir siendo competitivas diversificando los canales de distribución. Las plataformas digitales han sido una tendencia emergente en los últimos años y, en 2021, se informó de que el 38% de los productos a nivel mundial las utilizaban como al menos una estrategia de distribución. Puede haber desafíos que superar con este tipo de canal, en particular en torno a la brecha de confianza con los clientes, pero esto da a las plataformas de distribución un incentivo más fuerte para comprometerse con las aseguradoras. Trabajando juntos, pueden tener más éxito.

Diseñar productos centrados en el ser humano

Sin embargo, es más probable que el éxito real se consiga mediante un diseño centrado en el ser humano. Al crear productos teniendo en cuenta las necesidades de los consumidores, las aseguradoras pueden ofrecer un servicio que sea relevante y que la gente realmente utilice. Un ejemplo obvio de ello es el uso de seguros basados en índices, en particular para el riesgo climático, y los reguladores están haciendo esfuerzos para garantizar que se incluyan en la normativa de seguros. Entre 2020 y 2021, cinco de cada ocho nuevos productos agrícolas lanzados estaban basados en índices, lo que pone de relieve la popularidad de este tipo de seguro.

Las oportunidades dentro del mercado de seguros femeninos también pueden aprovecharse desarrollando productos que satisfagan las necesidades de las mujeres. En Guatemala, Aseguradora Confío trabaja en estrecha colaboración con los canales de distribución para desarrollar continuamente su producto de microseguro voluntario de vida y salud basado en las necesidades de su clientela, mayoritariamente femenina. Además de ofrecer atractivas prestaciones sanitarias para las mujeres, también trabajaron con sus socios para adaptar su sistema de programación de citas, facilitando a los clientes la confirmación de las mismas. Gracias a esta experiencia positiva, los clientes animan a otros a suscribirse y el producto crece a un ritmo del 5% mensual.

Comprender cómo quieren acceder los clientes a los seguros también es crucial para garantizar la adopción de los seguros inclusivos. En Filipinas, Pioneer identificó la oportunidad de asociarse con distribuidores de motocicletas para ofrecer cobertura de seguro a quienes las adquieren. Pioneer trabaja con cada distribuidor para reunir un paquete de coberturas -incluidos daños, accidentes y responsabilidad civil- en función de las necesidades específicas de sus clientes y de su capacidad de pago. El producto se lanzó en 2014 y en 2022 había llegado a más de 400.000 clientes a través de más de 20 socios.

Por último, también es vital generar confianza entre los consumidores. Un estudio realizado por EFU Life en Pakistán demostró que la escasa confianza en el pago de siniestros era un obstáculo clave para la contratación de seguros. A raíz de ello, iniciaron una "campaña de reclamaciones" en la que animaban activamente a clientes y beneficiarios a presentar reclamaciones cuando tuvieran derecho a ello. La campaña dio lugar a un aumento del 25% en sus reclamaciones de productos de seguros inclusivos en 2021 y pagó más de 9.000 reclamaciones de productos de seguros inclusivos. El pago de siniestros es un elemento clave de su estrategia para generar confianza y garantizar un crecimiento sostenible a largo plazo.

El estudio del Panorama de 2022 muestra que hay muchos aspectos positivos en relación con el sector de los seguros inclusivos. La recuperación pospandémica continúa; la cobertura está aumentando (si se tienen en cuenta los productos declarados en los tres años anteriores); y se siguen lanzando nuevos productos de microseguros centrados en el ser humano. Además, muchas compañías de seguros están incorporando con éxito métodos innovadores para distribuir seguros. A pesar de ello, sólo se ha captado el 7% del valor del mercado de microseguros (estimado en 30 900 millones USD). Ampliar el acceso a seguros inclusivos no sólo beneficia a los más vulnerables de la sociedad, que se enfrentan a un mayor riesgo climático, sino que también presenta una importante oportunidad de negocio.