Assurance et ESG : transformer la résilience inclusive en Amérique latine et dans les Caraïbes

L'Amérique latine et les Caraïbes (ALC) ont été confrontées à plusieurs catastrophes au cours des dix dernières années. Environ 83 % des catastrophes dans la région sont liées au climat. Il s'agit notamment d'ouragans dévastateurs dans les Caraïbes, de sécheresses prolongées dans le cône sud (Argentine, Chili, Uruguay et Paraguay) et d'inondations soudaines en Amérique centrale. Aggravés par l'impact du changement climatique, ces événements ont mis en évidence la vulnérabilité de la région : les pertes annuelles liées aux catastrophes sont estimées à 58 milliards d'USD. Cela souligne la nécessité de renforcer la résilience des communautés.

Toutefois, selon l'étude d'État des lieux de la micro-assurance 2024, il existe désormais davantage de produits de micro-assurance ciblant les risques liés au climat, la région ALC étant en pleine croissance :

- Le nombre de produits pour lesquels le risque climatique constitue la couverture principale ou est intégré à d'autres risques est passé à 112 en 2023, contre 51 en 2020.

- En Amérique latine, les produits offrant le risque climatique comme couverture principale sont passés de cinq en 2020 à 21 en 2023.

- Les institutions financières contribuent à élargir l'accès : 52 produits de micro-assurance contre les risques climatiques sont désormais distribués par des institutions financières dans le monde entier, dont 17 en font leur principal canal de distribution.

- Au niveau mondial, le nombre de personnes couvertes par ces produits est passé de 1,4 million en 2020 à plus de 42 millions en 2023. En Amérique latine, la couverture est passée de 39 000 personnes à 1,1 million au cours de la même période.

Cette expansion reflète l'engagement du secteur de l'assurance à lutter contre les effets du changement climatique, en particulier pour les populations vulnérables. Malgré ces progrès, il reste encore beaucoup à faire : les lacunes en matière de protection persistent dans toute la région ALC, comme l'ont montré très clairement les crises récentes.

Les chocs climatiques extrêmes peuvent avoir un impact dévastateur

Les sécheresses qui ont frappé l'Uruguay en 2022 et 2023 sont un exemple de l'impact des phénomènes climatiques extrêmes. Elles ont été causées par le phénomène météorologique La Niña, combiné à une hausse des températures. Ces sécheresses, les plus graves depuis 70 ans, ont touché plus de 1,7 million de personnes, soit la moitié de la population du pays. Les pertes économiques qui en ont résulté ont été estimées à plus de 1,88 milliard de dollars, soit l'équivalent de 3 % du PIB du pays. Les pertes agricoles ont dépassé le milliard de dollars et ont perturbé l'approvisionnement en eau des populations rurales et urbaines.

L'exemple de l'Uruguay met également en évidence la portée limitée de la couverture d'assurance dans la région. Les sécheresses ont été déclarées comme une situation d'urgence, ce qui a permis au ministère de l'élevage, de l'agriculture et de la pêche de soutenir les agriculteurs touchés. Certains ont reçu des transferts d'argent, à la fois du gouvernement et de la Croix-Rouge. Seules les familles des zones les plus touchées ont reçu une aide de la Croix-Rouge. Les transferts d'argent liquide étaient destinés à compenser partiellement les pertes et à aider à maintenir les moyens de subsistance. Cependant, l'approche ciblée a fait que toutes les familles touchées n'ont pas reçu d'aide.

À l'échelle mondiale, les risques environnementaux et sociaux s'aggravent

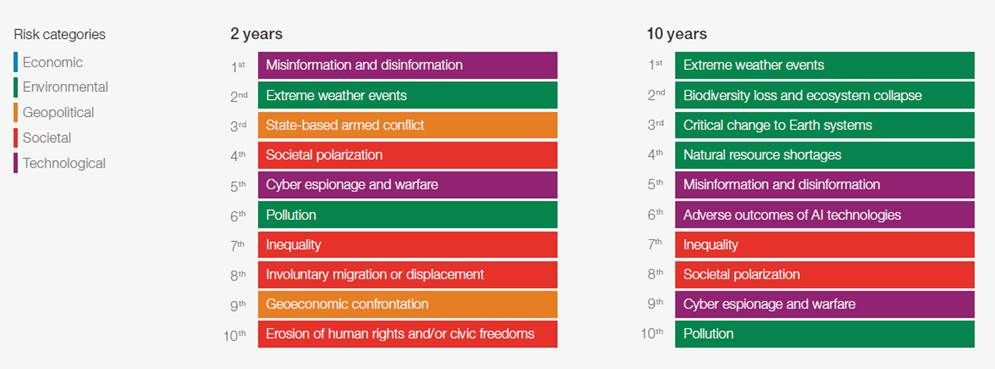

Il ne s'agit pas d'un événement isolé : les risques environnementaux et sociaux sont devenus une préoccupation majeure à long terme. Les phénomènes météorologiques extrêmes, l'effondrement des écosystèmes et les inégalités économiques sont considérés comme les menaces les plus graves pour la prochaine décennie. Le Forum économique mondial préconise une action urgente et coordonnée pour renforcer la résilience et améliorer la préparation. Cette action est nécessaire car la perte de biodiversité, les migrations forcées, l'érosion des droits de l'homme et la raréfaction des ressources naturelles pourraient atteindre des points de basculement irréversibles avant 2035.

Figure 1 : Risques mondiaux classés par ordre de gravité à court et à long terme

Source : Forum économique mondial, enquête sur la perception des risques mondiaux 2024 - 2025 : Enquête sur la perception des risques mondiaux 2024 - 2025 du Forum économique mondial.

Source : Forum économique mondial, enquête sur la perception des risques mondiaux 2024 - 2025 : Enquête sur la perception des risques mondiaux 2024 - 2025 du Forum économique mondial.

Au-delà du transfert des risques, le secteur de l'assurance joue désormais un rôle clé dans la promotion du développement durable. De nombreux assureurs ont pris l'initiative d'atténuer l'impact du changement climatique et de promouvoir des pratiques durables. Ces initiatives consistent notamment à investir dans des projets écologiques et à encourager les assurés à adopter un comportement responsable. Parallèlement, l'assurance inclusive est considérée comme un outil essentiel pour protéger les communautés les plus vulnérables. Ces produits offrent un filet de sécurité financière aux communautés qui sont traditionnellement exclues de l'assurance formelle : les petits exploitants agricoles, les travailleurs informels et les communautés autochtones

L'assurance inclusive a le potentiel de faire avancer l'agenda de la durabilité

Les efforts du secteur de l'assurance en matière de développement durable dans les domaines de la gestion des investissements et de l'atténuation des risques environnementaux constituent une étape positive, mais ne sont pas suffisants. Ces approches ont souvent négligé l'intégration profonde des impacts sociaux et de gouvernance dans les opérations d'assurance. Le développement durable implique l'intégration de critères environnementaux, sociaux et de gouvernance (ESG) dans toutes les décisions stratégiques et opérationnelles prises par les assureurs. Cela va au-delà des risques financiers et prend en compte les effets à long terme des assureurs sur la société et les communautés qu'ils servent.

L'assurance inclusive peut être utilisée pour rééquilibrer cette approche potentiellement inégale. En desservant les communautés et les segments de marché exclus de l'économie formelle, l'assurance inclusive peut réduire le déficit de protection. Elle offre également une solution plus équitable et davantage axée sur le développement. Par conséquent, l'assurance inclusive peut être utilisée de manière tangible pour traduire les engagements ESG en mesures d'impact réelles et mesurables. Cela peut contribuer à renforcer à la fois la durabilité sociale et le potentiel de rentabilité à long terme du secteur.

Plusieurs acteurs tentent de promouvoir la durabilité, tant au niveau mondial que dans la région ALC.

Au niveau mondial, plusieurs acteurs participent à la promotion d'initiatives visant à encourager le secteur de l'assurance à s'impliquer et à s'engager davantage en faveur du développement durable. Par exemple, les Principes pour une assurance durable (PSI) servent de cadre d'orientation. Ces principes ont été élaborés et sont promus par l'Initiative financière du Programme des Nations unies pour l'environnement (UNEP FI). Le cadre encourage les assureurs à évaluer et à gérer les risques ESG dans toutes leurs branches d'activité, à s'engager avec les parties prenantes et à rendre compte de manière transparente.

Dans la région ALC, la Déclaration de Bogota sur l'assurance durable (DBSS) a été lancée pour adapter la vision mondiale de l'ESG aux réalités de la région. Lancée en 2024, la DBSS est un engagement collectif du secteur de l'assurance et d'autres parties prenantes à contribuer activement aux objectifs de développement durable (ODD). À ce jour, une quarantaine d'institutions de la région ont signé la déclaration, affirmant leur désir d'un secteur de l'assurance plus résilient, plus équitable et plus respectueux de l'environnement.

Le DBSS promeut l'intégration de l'ESG tout en encourageant le développement de produits inclusifs dans la région. Elle préconise également la formation du personnel technique et la collaboration institutionnelle pour faire face aux risques climatiques, sociaux et de biodiversité. Il est important de noter que la déclaration a établi des liens avec d'autres accords internationaux. Il s'agit notamment du cadre mondial pour la biodiversité Kunming-Montréal et des engagements pris lors de la COP 28.

L'ALC voit émerger de plus en plus de mécanismes d'assurance de la biodiversité

Le Mesoamerican Reef Fund (MARFund) est un exemple de mécanisme régional visant à améliorer la durabilité, l'inclusion et la biodiversité. Le MARFund est un partenariat entre des assureurs locaux et des acteurs internationaux pour la conservation et la restauration du récif mésoaméricain. Le Fonds a développé un produit d'assurance paramétrique pour les récifs coralliens du Belize, du Guatemala, du Honduras et du Mexique. Ce produit déclenche des paiements automatiques après les grandes tempêtes afin de restaurer rapidement les récifs. Ce système protège un écosystème clé pour la biodiversité et le tourisme durable, tout en impliquant les communautés côtières dans les efforts de rétablissement. Cela peut contribuer à créer des emplois et à renforcer la résilience locale.

Certains pays, comme l'Argentine et la Colombie, ont également lancé des initiatives, généralement dans le cadre de partenariats. En Argentine, Río Uruguay Seguros (RUS) a lancé le premier produit d'assurance au monde conçu pour protéger le jaguar (yaguareté) en 2024. Ce produit a été lancé en partenariat avec le gouvernement de la province de Misiones, le PNUD et d'autres organisations spécialisées. Il a été conçu pour protéger une espèce menacée et les communautés rurales qui coexistent avec elle. Le gouvernement provincial achète l'assurance par le biais d'une police collective. Elle couvre les agriculteurs locaux en cas de prédation avérée par les jaguars. Outre l'indemnisation, elle comprend un plan de soutien technique visant à améliorer la gestion du bétail et à prévenir les incidents futurs.

En Colombie, Fasecolda a dirigé la première cartographie nationale de l'assurance verte en utilisant la taxonomie verte colombienne comme cadre de référence. Cet inventaire a permis d'identifier les produits d'assurance qui peuvent soutenir la transition vers une économie plus propre et plus résiliente. Ces produits comprennent l'assurance agricole durable, la couverture des énergies renouvelables, les polices de responsabilité environnementale et les mécanismes d'investissement dans les obligations vertes. Cet exercice a mis en évidence le potentiel du secteur de l'assurance à contribuer à l'action climatique. En outre, il a présenté des critères pour classer, développer et renforcer les produits alignés sur les ODD et les engagements climatiques du pays.

La GSE peut faire en sorte que l'assurance ne se limite pas à l'indemnisation des pertes

Les exemples de la région ALC montrent que l'assurance peut être utilisée par les communautés pour anticiper les risques, s'adapter et transformer leur approche de la gestion des risques. L'intégration de l'ESG dans les produits inclusifs permet de mieux cibler les communautés historiquement exclues et de s'assurer que le système financier les reconnaît, les protège et les valorise. L'assurance inclusive durable présente une double opportunité : les assureurs peuvent se développer sur de nouveaux marchés tout en devenant des agents actifs du développement durable.

Ce faisant, l'assurance peut transcender le fait d'être un secteur d'activité pour relier la rentabilité à l'objectif, l'innovation à la justice sociale, et la protection financière à la résilience climatique.