La herramienta FeMa-Meter: Por qué son necesarios los datos para cerrar la brecha de género

Muchos productos de seguros inclusivos son neutros desde el punto de vista del género y pueden desatender las necesidades específicas de las mujeres. El desarrollo de productos para mujeres se ve a menudo obstaculizado por la falta de datos. Los datos sobre género pueden ayudar a las aseguradoras y a los responsables políticos a comprender las diferentes necesidades del mercado. Los datos desglosados por sexo pueden dar lugar a pólizas específicas, evaluaciones de riesgo más precisas y productos mejor adaptados a los distintos segmentos de clientes.

Sin embargo, la percepción de un valor limitado por parte de las aseguradoras y los distintos métodos de recopilación han repercutido en las políticas y los procesos de toma de decisiones, sobre todo para los reguladores. Los reguladores pueden mejorar significativamente el acceso de las mujeres a los seguros y la inclusión de género a través de mejores datos. Para muchos reguladores, mejorar la recopilación de datos desglosados por sexo es una prioridad. El uso de la tecnología ha desempeñado un papel importante a la hora de colmar algunas de las lagunas de datos existentes. También se han puesto en marcha otras iniciativas para permitir una mejor recopilación de datos.

Presentación de la herramienta FeMa-Meter

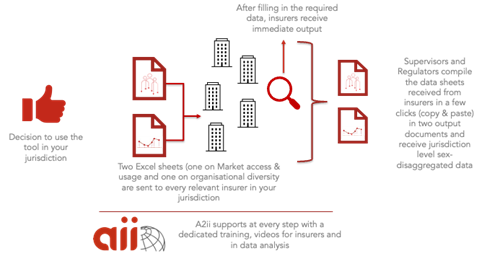

A2ii ha desarrollado varias herramientas, como el FeMa-Meter, para apoyar este proceso. El FeMa-Meter es una herramienta basada en Microsoft Excel que recoge datos desglosados por sexo sobre 13 indicadores clave de acceso al mercado, uso y gobernanza. La herramienta utiliza datos de entrada para proporcionar cálculos inmediatos y sencillos sobre las diferencias entre hombres y mujeres en diversos indicadores. Está diseñada para ser utilizada por proveedores de seguros, reguladores, supervisores y responsables políticos.

El FeMa-Meter fue desarrollado en 2022 por A2ii con el apoyo de la Agencia Suiza de Cooperación al Desarrollo (COSUDE). Esta iniciativa formaba parte de un proyecto más amplio, "Capacitar a los supervisores para mejorar el acceso de las mujeres a los seguros". A través de él, A2ii identificó la necesidad de recopilar más datos, basándose en la demanda de información sobre los infrasegurados. Tras su creación, la herramienta se puso a prueba en varios mercados antes de su lanzamiento completo en marzo de 2024.

Los primeros resultados piloto han ayudado a detectar lagunas

Durante el proyecto piloto se organizaron varias sesiones de feedback con aseguradoras y supervisores para conocer su experiencia. Aunque la herramienta es clara y fácil de usar, algunos supervisores necesitaban claridad a la hora de encajar diversos productos -como los servicios agrupados- en las categorías predeterminadas de la herramienta. De este modo, se hizo evidente que la fuerza de la herramienta reside en su capacidad para presentar dos resultados diferentes: destacar las lagunas cuando los datos no son fiables y mostrar conjuntos de datos completos cuando están disponibles. Cuando hay grandes lagunas, la herramienta puede indicarlo como "datos poco fiables" y no generar los gráficos esperados. Esto llevó a algunos usuarios a pensar que la herramienta no funcionaba correctamente.

Sobre la base de estos resultados, se introdujeron cambios detallados para garantizar la solidez técnica de la herramienta. Entre otras cosas, se redujeron algunas categorías de datos. El objetivo de la fase piloto era garantizar que la herramienta funcionara para las empresas que la probaban, por lo que se hizo menos hincapié en los primeros resultados. La falta de datos se consideró un importante marcador de éxito en esta fase. Es probable que se anime a los nuevos usuarios a utilizar la herramienta para identificar tantas lagunas de datos como puedan, en lugar de esperar que surja un conjunto de datos completo.

Por qué los reguladores son importantes facilitadores de la recogida de datos desglosados por sexo

La herramienta se inspira en el enfoque de A2ii sobre diversidad, equidad e inclusión (DEI) y tiene como objetivo proporcionar datos para la acción reguladora y las mejoras organizativas. Determinar cómo tratan a las mujeres las autoridades reguladoras es un mandato prioritario (y DEI) también para la Asociación Internacional de Supervisores de Seguros (IAIS). La herramienta FeMa-Meter pretende mejorar tanto el enfoque normativo como el aspecto organizativo de los seguros (Figura 1).

Figura 1: Funcionamiento de la herramienta FeMa-Meter

Los esfuerzos políticos en materia de seguros inclusivos aún no han logrado el impacto deseado, sobre todo en la reducción de la brecha de género y la mejora de la participación de las mujeres. Para impulsar el progreso, es importante recopilar datos sobre las disparidades de género. Los reguladores pueden utilizar la herramienta para recopilar datos que sirvan para apoyar la promoción de políticas y tomar decisiones informadas sobre la dinámica de género en sus mercados. el mejor de los casos, los reguladores adoptarían la herramienta en sus mercados y acabarían imponiendo su uso en los informes de las aseguradoras.

Lo ideal es que los reguladores adopten un enfoque descendente.

Las organizaciones que deseen utilizar la herramienta FeMa-Meter pueden descargarla del sitio web de A2ii y utilizarla para recopilar datos. En su primer año de uso, es posible que las organizaciones informantes no puedan proporcionar todos los datos. Sin embargo, esto significa que las lagunas en los datos pueden señalarse fácilmente. Al tercer año de uso, es posible que se disponga de un conjunto de datos más completo. Lo ideal sería que el regulador se hiciera cargo del proceso de información y se asegurara de que todas las aseguradoras están de acuerdo.

Se está estudiando cómo integrar los indicadores de la herramienta en los requisitos de información estándar y las tecnologías reguladoras. Sin embargo, las primeras discusiones y el uso inicial han sugerido que, mientras que algunas empresas pueden proporcionar los datos solicitados, otras se enfrentan a dificultades debido a limitaciones internas de los datos. Algunos ejemplos de limitaciones son las lagunas en los datos desglosados por sexo. Para algunas organizaciones, la adopción de la herramienta podría ser un proceso de aprendizaje gradual.

La herramienta ha tenido cierto éxito entre los primeros usuarios

El planteamiento de A2ii consiste en colaborar con las organizaciones regionales para dirigir una iniciativa concreta a sus miembros. Esto ha dado buenos resultados en el pasado. De este modo, A2ii ha logrado promover el uso de la herramienta FeMa-Meter en América Latina entre los miembros de la Asociación de Supervisores de Seguros de América Latina (ASSAL). Entre los miembros de ASSAL, Guatemala y Puerto Rico figuran entre los primeros países y territorios de la región que han terminado de utilizar la herramienta. En otros lugares de Asia, Nepal también ha estado utilizando la herramienta FeMa-Meter.

Ya están disponibles los primeros resultados de Guatemala y Costa Rica. Los datos de estos mercados se utilizarán para informar a las compañías de seguros, los reguladores y los supervisores de las dificultades que pueda plantear la recopilación de datos. Los reguladores de ambos países están deseosos de debatir los resultados y los posibles pasos siguientes, idealmente para salvar la distancia entre los datos y la acción

Como parte de los próximos pasos de la herramienta, las compañías de seguros, así como los reguladores y supervisores de otros mercados tienen previsto recopilar datos utilizando el FeMa-Meter. Más adelante, en 2025, podrá continuar la selección de objetivos, y se confiará en los coordinadores regionales para desplegar la herramienta entre las organizaciones regionales y sus miembros. Para A2ii, el objetivo final es que el FeMA-Meter se convierta en una herramienta autónoma que las compañías de seguros y los reguladores puedan utilizar en régimen de autoservicio y bajo demanda. Y aunque A2ii utiliza un enfoque descendente, el objetivo es que todas las organizaciones de la cadena de valor de los seguros se beneficien de la herramienta.