La bomba de relojería de la jubilación: Pensiones y seguros para clientes emergentes

A medida que la generación del baby boom de los años 50 y 60 alcanza la edad de jubilación, sigue configurando el panorama económico mundial. Y, como los avances de la medicina y la ciencia han aumentado a lo largo de las décadas, la gente vive más que nunca. A nivel mundial, los nacidos en 2019 ya pueden esperar vivir 6,5 años más que los nacidos en 2000, y si nos fijamos en regiones como África y el Sudeste Asiático, la esperanza de vida aumenta aún más, hasta 11,8 y 8 años respectivamente. En 2050, habrá 2.400 millones de personas mayores de 65 años en todo el mundo. Sin embargo, esto ha ido unido a un descenso de la natalidad que está cambiando la estructura de edad de muchos países, incluidos los del mundo en desarrollo.

Fuente: UN Department of Economic and Social Affairs Population Division

Todo esto está preparando el terreno para una crisis mundial de las pensiones. El modelo actual de los sistemas de pensiones estatales tradicionales, que dependen de que las generaciones más jóvenes financien la jubilación de las generaciones mayores mediante pagos de la seguridad social vinculados al trabajo, no es sostenible. La cantidad de dinero necesaria para mantener a la población que envejece supera con creces la cantidad que se paga. Los países de la OCDE ya están teniendo que tomar medidas para hacer frente a esta situación -como elevar la edad de jubilación-, pero el problema es más acusado en los países en desarrollo. Por ejemplo, en el África subsahariana más del 80% de la población activa no está cubierta por ningún régimen de pensiones y, sin embargo, en 2050 será el país con mayor número de jubilados o ancianos del mundo.

Los trabajadores informales se enfrentan a la precariedad en la vejez

Esto se debe en gran medida a la elevada proporción de personas que trabajan en el sector informal. En estos casos, hay pocos mecanismos que obliguen a los trabajadores informales a cotizar regularmente a un fondo de pensiones. Para los que sí tienen dinero suficiente para ahorrar para la vejez a lo largo de su vida laboral, muchos no tienen la educación financiera necesaria para saber por qué deberían hacerlo, o cómo acceder a los programas de ahorro y pensiones a largo plazo (que suelen estar diseñados para el empleo formal). Y muchos trabajadores informales simplemente no tienen suficiente dinero para ahorrar, ni la consistencia de ingresos para poder cotizar a un plan formal.

Incluso dentro del sector del empleo formal, hacer cumplir los pagos a los programas estatales de pensiones puede resultar difícil, como ocurre en Nigeria. Aquí, la Ley de Reforma de las Pensiones obliga a realizar pagos mensuales a un plan de pensiones a través de un sistema de cotizaciones definidas en el que los empresarios aportan el 10% del salario y los trabajadores el 8%. El dinero se libera en el momento de la jubilación. A pesar de ello, sólo el 15-17% de la población activa tenía cuentas de pensiones en el segundo trimestre de 2022.

Hay varias razones que podrían explicar esta falta de planificación de futuro en Nigeria. En primer lugar, hay poca educación sobre cómo acceder a estos planes, lo que significa que muchos empleados que quieren ahorrar no siempre saben que existen disposiciones para que sus empresas les ayuden a hacerlo. Otra razón es que muchas pequeñas empresas a menudo no se dan cuenta de que tienen que ofrecer planes de pensiones, aunque la ley lo exige para las empresas con más de 15 empleados. Y algunas empresas, a pesar de conocer la ley, optan por no acumular el coste adicional de establecer un plan, aun con el riesgo de una penalización del 2%. El regulador -PenCom- ha intentado recientemente tomar medidas enérgicas contra estas empresas, pero hay muchas que aún no han remitido los fondos.

Otros países en desarrollo están tomando medidas para garantizar el apoyo económico a la población anciana. Por ejemplo, en 2017, el gobierno keniano introdujo una pensión social financiada con impuestos denominada Inua Jamii 70+. Se trata de un programa de transferencia de efectivo -uno de los mayores de la región- que ofrece 2.000 KSH (aproximadamente el equivalente a 20 USD) al mes a los mayores de 70 años. El objetivo es aliviar la pobreza y mejorar el bienestar de las personas mayores del país. En 2020, el programa había llegado a 833.000 hogares con personas mayores.

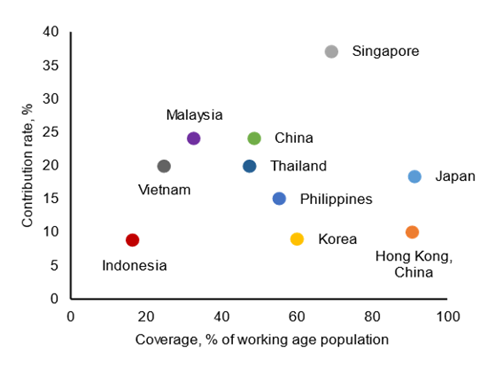

En Indonesia, el sistema de pensiones consta de regímenes obligatorios y voluntarios en función de los ingresos. Existen varios regímenes obligatorios para los trabajadores formales, así como otros voluntarios ofrecidos por las empresas y las instituciones financieras a los que pueden acceder los trabajadores formales y los autónomos. A pesar de ello, el sistema obligatorio de pensiones es relativamente pequeño en comparación con otros países de la región, ya que sólo cotiza activamente el 16,5% de la población activa, frente a alrededor del 20% en Vietnam, el 25% en Malasia y el 35% en Singapur. Además, el valor de las cotizaciones es muy bajo, con unos activos totales que ascienden a alrededor del 3,3% del PIB de Indonesia, en comparación con el Fondo de Previsión para el Empleo (EPF) de Malasia, con el 65,5% del PIB, y el Fondo Central de Previsión (CPF) de Singapur, con alrededor del 85,3% del PIB en 2022.

Fuente: ASEAN Macroeconomic Research Office

En consecuencia, son necesarias reformas con soluciones como elevar la edad de jubilación de 55 a 65 años (algo que el gobierno lleva haciendo gradualmente desde 2014), impedir la retirada de la pensión hasta la edad de jubilación y aumentar la tasa de cotización obligatoria.

El papel del sector privado para colmar la brecha

Sin embargo, al igual que los países de la OCDE han tenido que introducir pilares adicionales para apoyar los programas estatales de pensiones, es inevitable que los países en desarrollo también tengan que recurrir al sector privado para ayudar a mitigar la pobreza generalizada entre las personas mayores.

Una forma de abordar el problema en los países donde es frecuente el trabajo informal es introducir las micropensiones. Este tipo de plan es un plan voluntario de cuentas individuales de cotización definida para el sector informal o las personas con bajos ingresos, que permite acumular ahorros voluntarios durante un largo periodo de tiempo. La clave de este tipo de pensión es el reconocimiento de que, aunque los pobres y los trabajadores informales puedan ahorrar algo de dinero a lo largo de su vida -y muchos de ellos lo hacen-, no pueden hacerlo de forma sistemática. Los estudios de campo han indicado que los pobres prefieren hacer aportaciones pequeñas y frecuentes a un fondo de ahorro. Y, debido a la precariedad de sus medios de subsistencia, a veces necesitan retirar dinero cuando surgen situaciones de emergencia. Así pues, estos planes de ahorro a largo plazo deben tener un elemento de liquidez equilibrado por disposiciones que desincentiven sacar más dinero del necesario antes de la jubilación.

Al animar a las personas excluidas de los planes de pensiones tradicionales a ahorrar regularmente una pequeña cantidad mediante una micropensión, no sólo obtendrán algún elemento de seguridad financiera para la vejez, sino que se elimina la carga financiera que supone para los gobiernos mantener a toda la población mediante una pensión universal. En 2050, habrá 600 millones de personas mayores de 65 años viviendo por debajo del umbral de pobreza y 1.200 millones trabajando en el sector informal. Si sólo el 10% pudiera ahorrar 1 USD al día, podrían acumular colectivamente activos por valor de 850.000 millones de USD en una década. Si nos centramos específicamente en Nigeria, que cuenta con 59,6 millones de trabajadores informales, si cada uno de ellos aportara 100 N semanales a través de un fondo de pensiones que invirtiera a un tipo de rendimiento real del 4,5% anual, al cabo de un año el sector de las micropensiones del país tendría un valor aproximado de 61.100 millones de N (aproximadamente el equivalente a 80 millones de USD). Se trata de una perspectiva atractiva para los gobiernos y los proveedores de pensiones.

Un enfoque holístico promete las mejores posibilidades de éxito

Sin embargo, para tener más posibilidades de éxito, quienes desarrollen productos de micropensiones deberían considerar la posibilidad de combinarlos con otros servicios y actividades que beneficien a los usuarios. Por ejemplo, con componentes como ahorros líquidos para cuando surjan grandes gastos (por ejemplo, la educación de los hijos); seguros para proporcionar tranquilidad en caso de emergencias como enfermedades o destrucción de los medios de subsistencia; y plataformas de pago digitales para facilitar el ahorro y la retirada de dinero. Al proporcionar una estructura holística de apoyo financiero, se incentivará a las personas a ahorrar para su futuro.

Y algunas organizaciones ya están ofreciendo este tipo de productos. Por ejemplo, pinBox, un proveedor de tecnología de pensiones sociales, ha ayudado a desarrollar planes digitales de micropensiones inclusivos para trabajadores no asalariados de países en desarrollo. En 2019, lanzaron el programa Ejo Heza en Ruanda, que alcanzó los 2,4 millones de suscriptores voluntarios (el 50% mujeres) en tres años y movilizó 50.000 millones de francos ruandeses (unos 41 millones de dólares estadounidenses) en nuevos ahorros a largo plazo. También han lanzado su modelo de micro pensiones en Kenia e India.

A medida que la población sigue envejeciendo, es crucial que los gobiernos se planteen cómo garantizar la seguridad financiera de sus ciudadanos de más edad. Dado que el actual modelo de pensiones es insostenible e inadecuado para la mayoría de las economías en desarrollo (dada la gran mano de obra informal), es hora de considerar alternativas del sector privado diseñadas específicamente para satisfacer las necesidades de este amplio -y creciente- sector de la población. Las micropensiones, sobre todo cuando se incorporan a otras herramientas financieras inclusivas como los seguros y los planes de ahorro a corto plazo, no sólo ayudarán a proporcionar seguridad en la vejez, sino también resistencia financiera a lo largo de la vida laboral de las personas. Además, las nuevas pensiones inclusivas que tienen en cuenta los retos a los que se enfrentan las poblaciones pobres en los países en desarrollo -como los efectos del cambio climático- también pueden diseñarse de forma que mitiguen este tipo de riesgos. Esto podría ayudarles a superar los retos a los que se enfrentan actualmente los regímenes de pensiones tradicionales a la hora de incorporar el cambio climático a sus modelos de inversión. Con una población tan numerosa excluida del sistema tradicional de pensiones, el uso de las micropensiones sería probablemente una victoria para todos los implicados: los gobiernos, el sector privado y, por supuesto, los propios trabajadores.